Por Lucas Navarro* y Mauricio Tejada**. *Ph.D en Economía, Georgetown University, Estados Unidos y Director Magíster en Economía, Universidad Alberto Hurtado / Georgetown University. **PhD en Economía, Georgetown University, Estados Unidos, M. A. en Economía ILADES-Georgetown University y académico Facultad de Economía UAH.

Artículo publicado en el Observatorio Económico N° 79, Enero 2014.

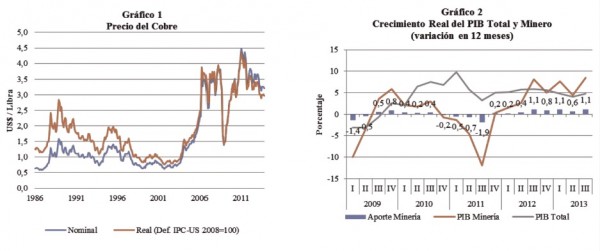

Si bien su importancia relativa cayó del 14 al 12% del PIB entre 2008 y 2012, el sector de la minería es de suma relevancia para la economía chilena. Más allá de su pérdida de participación en el PIB —la que puede explicarse por diversos factores que se comentarán más adelante— la bonanza de precios del cobre en los últimos años ha beneficiado enormemente al sector. En efecto, como puede notarse en el Gráfico 1 el precio promedio del cobre en el período 2006-2012 fue más del doble que el registrado en el período 1986-2006. Esta situación favorable parece haberse moderado en 2013.

Con la caída del precio del cobre en el último año, nuevamente surgen interrogantes sobre cómo el menor precio del mineral impactará en la economía chilena durante este y los próximos años. En este contexto, la coyuntura actual reaviva la discusión sobre el impacto del cobre en la economía local.

Existen varios argumentos para sostener que el efecto de la contracción de la actividad cuprífera será atenuado. Desde hace más de una década, Chile cuenta con una combinación de políticas fiscales y monetarias que han permitido reducir el efecto de las fluctuaciones del precio del cobre sobre la economía. Por un lado existe una política de balance fiscal estructural que limita el efecto de los vaivenes del precio del cobre sobre las cuentas públicas. Esta política, que se viene implementando desde el año 2000, implica que en los ciclos expansivos, el Estado ahorra recursos que serían gastados durante las contracciones de actividad. Como resultado, esta política ha permitido reducir la volatilidad del resultado fiscal y su dependencia del ciclo económico y de las fluctuaciones en el precio del cobre. Por otro lado, existe una política de metas de inflación que limita los efectos de demanda que podrían ser inducidos por los cambios en el precio del cobre sobre la inflación. Además, la combinación de estas políticas permite que las fluctuaciones del tipo de cambio asociadas a los movimientos del precio del cobre también sean menores y que además tengan efectos limitados sobre la actividad económica. Como resultado de estas políticas, la dependencia del crecimiento económico a las fluctuaciones del precio del cobre se ha reducido sensiblemente. El Gráfico 2 muestra el crecimiento del PIB, del sector minero y la contribución de la minería al crecimiento agregado entre 2009 y el tercer trimestre de 2013. Los datos anuales para 2012 (no reportados) indican que el producto bruto interno agregado y el del sector minero crecieron 5,5% y 4,3%, respectivamente. La contribución de la minería al crecimiento de ese año fue de 0,64 puntos porcentuales, es decir el 12% de participación del sector que se mencionaba anteriormente. Los datos del gráfico permiten apreciar que la dinámica del PIB agregado está cada vez menos ligada al de la Minería. Desde una perspectiva de más largo plazo, la correlación entre el ciclo de la minería y el ciclo de la actividad económica agregada en su conjunto es de a lo más 0,20 en la última década.

Por su parte, estimaciones propias de la elasticidad empleo-producto de corto plazo de la minería indican que por cada 10% de cambio en el valor agregado del sector el empleo minero sólo cambia en 1,4%.

Más allá de la menor correlación entre la dinámica cíclica sectorial y la agregada, el sector minero sigue siendo de gran importancia para el resto de la economía. Existen muchas actividades que indirectamente se ven afectadas por la presencia de dicho sector. De la misma manera, en relación al mercado laboral, si bien la minería genera no más del 3,5% del empleo total su existencia incide en la ocupación en el resto de los sectores de la economía doméstica.

Parte del efecto multiplicador de la minería proviene del impacto de la demanda de factores del sector (encadenamientos hacia atrás). Un informe de la Universidad Mayor muestra un gran efecto del sector sobre la demanda de trabajo, de energía y de recursos hídricos. Según el estudio, la demanda inducida de trabajo por la minería es de poco más del 35% de la fuerza laboral total. Por su parte, las demandas de energía y agua inducidas por el sector son del 53% y 25% del total agregado, respectivamente.

Adicionalmente los ingresos producidos por el sector afectan la actividad en el sector de la construcción, industria manufacturera, servicios, etc. (encadenamientos hacia adelante).

Un estudio reciente de COCHILCO muestra a partir de información de la última matriz insumo-producto del Banco Central que el efecto multiplicador de la minería es de 1,36 en 2010. Es decir que por cada peso generado por el sector, la economía genera un 36% adicional de valor agregado. Si bien significativo, el mismo multiplicador calculado para 1995 fue de 1,61 lo cual confirma la relativa menor influencia del sector en la economía comentada anteriormente. El trabajo señala por su parte un aún mayor efecto multiplicador de la minería en el empleo. Considerado los datos para 2010, se estima que por cada empleo generado en la minería, se crean 3,9 empleos en otros sectores (2,4) y en contratistas de la minería (1,5). Este dato combinado con la participación del 3,2% del empleo minero en el total para 2012 sugiere que prácticamente el 12% del empleo total en Chile está directa o indirectamente relacionado a la minería. Sin embargo, las fluctuaciones de corto plazo en el empleo ocasionadas por la dinámica de la actividad del sector serían muy menores. En efecto la baja elasticidad empleo-producto de la minería comentada más arriba implica que si por ejemplo el PIB minero cayera en 10% en 2014, a lo más se perderían 27 mil empleos en toda la economía.

En definitiva, si bien la dependencia de la economía a las fluctuaciones del sector minero es cada vez menor gracias a un marco institucional favorable, existe incertidumbre sobre si la caída del precio del cobre es cíclica o representa un cambio de tendencia. De todos modos, el mismo Banco Central espera que los precios del mineral se mantengan al menos en 2,9 dólares la libra durante los próximos dos años. Si bien el marco institucional es excelente para enfrentar las fluctuaciones cíclicas del precio del cobre, la minería aún tiene un efecto multiplicador no despreciable sobre el resto de la economía que aún genera vulnerabilidad de la economía frente a cambios de tendencia en el precio del cobre. Esta vulnerabilidad sólo podría atenuarse si se produce un verdadero salto de productividad del resto de los sectores económicos que no necesite del empuje de la minería. Esta es una de las preocupaciones pendientes para el largo plazo en donde las políticas de formación de capital humano, emprendimiento e innovación serán fundamentales.

Referencias:

1. Nicolás Jadue y Javier Bustos, “Proyecciones 2012-2020. Informe Especial Minería-Energía”. Universidad Mayor, noviembre 2013

2. COCHILCO, Ministerio de Minería “Minería en Chile: Impacto en Regiones y Desafíos para su Desarrollo”, diciembre 2013.

3. Banco Central de Chile, “Informe de Política Monetaria”, diciembre 2013.