Por Fernando López, Ph.D. en Finanzas, Olin Business School, Washington University in St. Louis, Estados Unidos. Académico FEN.

![]() Publicado en revista Observatorio Económico Nº 86, 2014.

Publicado en revista Observatorio Económico Nº 86, 2014.

La competencia en el mercado de las AFP fue uno de los temas centrales de la reforma previsional de 2008. Sin embargo, cinco años después de su implementación se puede afirmar que sus efectos en este ámbito fueron modestos. Actualmente, la creación de una AFP estatal es la principal iniciativa pro competencia impulsada por el gobierno y se encuentra en el centro de una discusión que tiene simpatizantes y detractores de todos los sectores de la economía.

En este artículo planteo que las medidas impulsadas con la reforma de 2008 apuntaron en la dirección correcta, pero no provocaron mejoras sustanciales en el grado de competencia de la industria; que una AFP estatal tendrá efectos acotados en este ámbito, y que para mejorar el diseño e implementación de medidas que aumenten el nivel de competencia al mínimo costo para la sociedad, es necesario invertir en estudios científicos que nos permitan identificar con precisión los factores que explican el bajo nivel de competencia actual.

LA REFORMA DE 2008

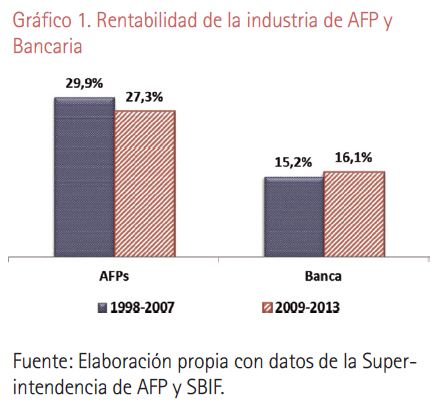

Con anterioridad a la reforma de 2008, uno de los principales elementos considerados para describir el bajo nivel de competencia en la industria de las AFP eran sus altas rentabilidades. En efecto, la rentabilidad promedio sobre el patrimonio de la industria en la década previa a ésta fue de 29,9%, casi el doble de la alcanzada por la industria bancaria en el mismo periodo (15,2%) (gráfico 1).

Por otra parte, el diagnóstico realizado por el Consejo Asesor Presidencial para la Reforma Previsional de la época concluyó que una de las principales causas del bajo nivel de competencia era la baja sensibilidad de los afiliados a las comisiones cobradas por las AFP. Entre los mecanismos que podrían explicar esto se consideraba falta de conocimiento previsional, percepción de que las diferencias de comisiones cobradas por las AFP eran pequeñas y no justificaban el costo de cambiarse, y procrastinación (o tendencia a postergar decisiones consideradas como complicadas). Sin embargo, no se realizaron estudios que permitieran determinar la relevancia específica de cada uno de estos factores.

La estrategia de la reforma fue adoptar medidas que apuntaran a mitigar, de manera simultánea, los distintos factores mencionados anteriormente. Por ejemplo, la eliminación de las comisiones de capitalización fija y por traspaso de AFP simplificó la comparación de precios y redujo los costos de traspaso. La licitación de carteras de nuevos afiliados produjo al menos tres efectos. Primero, aumentó el número de actores en la industria con el ingreso de AFP Modelo. Segundo, redujo en un 65,4%, desde un 1,36% a un 0,47%, la comisión cobrada por la AFP más barata de la industria.

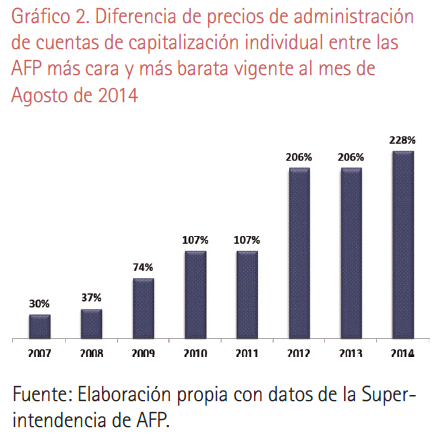

Tercero, aumentó la diferencia entre la comisión de la AFP más cara y más barata desde un 30% en 2008 a 228% en agosto de 2014 (gráfico 2).

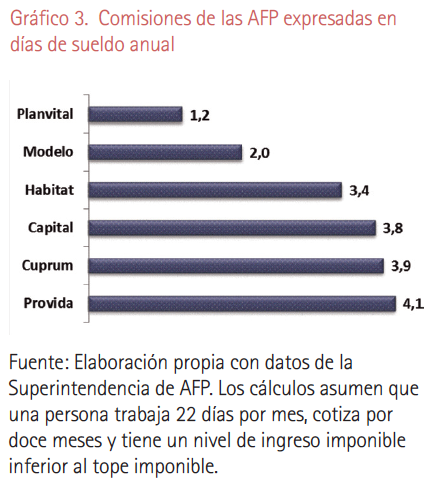

La diferencia en el valor de las comisiones actuales es económicamente relevante: las AFP más caras cobran una comisión anual equivalente a cuatro días de sueldo anuales mientras que la AFP más barata sólo cobra el equivalente a un día de sueldo anual (gráfico 3). En conjunto, estas y otras medidas pro competencia de la reforma aumentaron considerablemente los beneficios de cambiarse a la AFP más barata.

Aunque las medidas de la reforma apuntaron en la dirección correcta, los resultados a cinco años de su implementación son desconcertantes. Primero, aunque no conocemos las rentabilidades que hubiesen alcanzado las AFP en ausencia de la reforma, existe consenso sobre la idea de que estas continúan siendo excesivamente altas. La rentabilidad promedio de la industria en el periodo posterior a la reforma (2008-2013) alcanzó un 27,3%, y la brecha entre ésta y la bancaria sólo presentó una reducción leve (gráfico 1). Y segundo, a pesar de la reducción en los costos de traspaso, el aumento en la transparencia de los costos y la presencia de diferencias significativas en las comisiones cobradas por distintas AFP; se ha observado un bajo número de traspasos desde las más caras hacia las más baratas.

Aunque las medidas de la reforma apuntaron en la dirección correcta, los resultados a cinco años de su implementación son desconcertantes. Primero, aunque no conocemos las rentabilidades que hubiesen alcanzado las AFP en ausencia de la reforma, existe consenso sobre la idea de que estas continúan siendo excesivamente altas. La rentabilidad promedio de la industria en el periodo posterior a la reforma (2008-2013) alcanzó un 27,3%, y la brecha entre ésta y la bancaria sólo presentó una reducción leve (gráfico 1). Y segundo, a pesar de la reducción en los costos de traspaso, el aumento en la transparencia de los costos y la presencia de diferencias significativas en las comisiones cobradas por distintas AFP; se ha observado un bajo número de traspasos desde las más caras hacia las más baratas.

Si la reforma de 2008 apuntó a las principales causas del bajo nivel de competencia identificadas por los expertos, ¿por qué no observamos un aumento significativo en la competitividad de la industria a través de menores rentabilidades y mayor sensibilidad de la demanda a las diferencias en las comisiones? Aunque no contamos con evidencia científica que nos permita contestar esta pregunta, podemos “especular” con tres posibilidades.

Primero, las medidas implementadas por la reforma no mejoraron el nivel de conocimiento previsional. Los resultados de la Encuesta de Protección Social de 2009 sustentan esta hipótesis: la mayoría de los afiliados no sabe cuánto le descuentan mensualmente para sus fondos de pensiones ni tampoco están informados acerca de la comisión que pagan en su AFP. Una segunda explicación posible es la presencia de un mercado segmentado, esto es, el bajo nivel de traspasos se explica por diferencias en percepciones acerca de la calidad de servicio. Una tercera posibilidad es que el bajo nivel de competencia se debe a elementos ignorados en el diagnóstico de la reforma y que aún desconocemos.

LA AFP ESTATAL

¿Es la creación de una AFP estatal un mecanismo eficiente para introducir competencia en la industria de AFP? La respuesta científica es que no tenemos suficientes elementos de juicio para anticipar el efecto de esta medida. Lo que sí podemos hacer es seguir “especulando”.

Si el bajo nivel de competencia se debe a la falta de conocimiento previsional, ¿es la creación de una AFP estatal una manera efectiva y eficiente para mejorar la capacidad de las personas para tomar sus decisiones previsionales? Aunque tampoco sabemos la respuesta a esta pregunta, uno pensaría que un mecanismo eficiente para aumentar el nivel de conocimiento previsional estaría focalizado en la entrega de información, sin necesidad de entrar al negocio de administración de cuentas de capitalización individual.

Por otro lado, si el bajo nivel de competencia se explica principalmente por el grado de diferenciación entre las AFP, uno esperaría que los traspasos vengan del segmento del mercado que simpatice con la marca de la AFP estatal, ya sea por su estructura de propiedad o avenencia con el gobierno, atributos que no tienen mucha relación con la combinación de precio, rentabilidad y calidad del servicio que ésta pueda ofrecer.

En general, con la evidencia que contamos, uno esperaría efectos modestos en el nivel de traspasos y por tanto en el nivel de competencia del mercado.

NECESIDAD DE UN MEJOR DIAGNÓSTICO

¿Qué podemos hacer para promover la competencia en el mercado de AFP? Desde un punto de vista científico, al no conocer con precisión la incidencia de los distintos factores que afectan la competencia, no tenemos elementos de juicio necesarios para diseñar una política efectiva y eficiente. En este contexto, un camino es continuar con la tradición de prueba y error, implementando una reforma basada en el buen juicio de expertos que no cuentan con evidencia suficiente. Otra alternativa es invertir en estudios que nos permitan evaluar la efectividad y eficiencia de distintas medidas pro competencia.

El primer camino tiene la ventaja de la rapidez, porque se diseñará e implementará una medida en el corto plazo, que entregará la sensación de que se está haciendo algo. El segundo camino implica que probablemente no tendríamos una reforma dentro de los próximos años, lo cual no es atractivo desde un punto de vista electoral ni de las demandas sociales actuales. Sin embargo, tal como ha ocurrido por más de dos décadas, expertos sin los elementos de juicio necesarios tienen un alto riesgo de no encontrar la solución definitiva.

En este contexto, los académicos podemos hacer dos cosas: esperar el acierto de una reforma que tiene una alta probabilidad de concretarse y al mismo tiempo, y a modo de resguardo, hacer estudios que nos permitan refinar el diagnóstico en caso que esta no funcione. De esta manera, estaremos mejor preparados para proponer medidas para un eventual próximo consejo asesor sobre el sistema de pensiones, al menos en materias de competencia.