Por Fernando López, Ph.D. en Finanzas, Olin Business School, Universidad de Washington, Estados Unidos. Académico FEN.

![]() Publicado en revista Observatorio Económico Nº 89, 2014.

Publicado en revista Observatorio Económico Nº 89, 2014.

Un fondo mutuo accionario es un patrimonio formado por aportes de personas naturales y jurídicas que se invierte en acciones nacionales o internacionales. Estos fondos ofrecen una alternativa para inversionistas que tienen un nivel de tolerancia al riesgo relativamente alto y un horizonte de inversión de largo plazo. Una de sus principales ventajas es que permiten invertir en portafolios (o grupos) de varias acciones sin la necesidad de gestionar la inversión en cada una de ellas. Esta gestión está a cargo de expertos en finanzas que implementan estrategias de inversión con el objetivo de generar rentabilidades elevadas con un nivel de exposición al riesgo acotado.

La evidencia internacional muestra que muchos fondos mutuos accionarios no ofrecen la mejor opción de rentabilidad y riesgo.

Debido a su conocimiento de la economía, instituciones y cultura del país en que operan, uno esperaría que los administradores de fondos mutuos entreguen las mejores alternativas de inversión a través de sus fondos accionarios nacionales. Sin embargo, una de las observaciones más populares e intrigantes en materia de inversiones es que la mayoría no genera las mejores combinaciones de rentabilidad y exposición al riesgo a la que podrían aspirar los inversionistas. En efecto, se ha mostrado que invertir directamente en índices bursátiles que agrupan a las principales empresas de una economía produce una mejor rentabilidad ajustada por riesgo que los fondos mutuos accionarios. También se sabe que la mayoría de los fondos mutuos que son relativamente caros no compensan a sus clientes con mayores rentabilidades. Estos antecedentes son difíciles de entender bajo un paradigma en que los inversionistas toman decisiones informadas y racionales, es decir, buscan obtener las mejores combinaciones de rentabilidad y riesgo disponibles en el mercado financiero.

Los fondos mutuos de acciones Chilenas no son la excepción

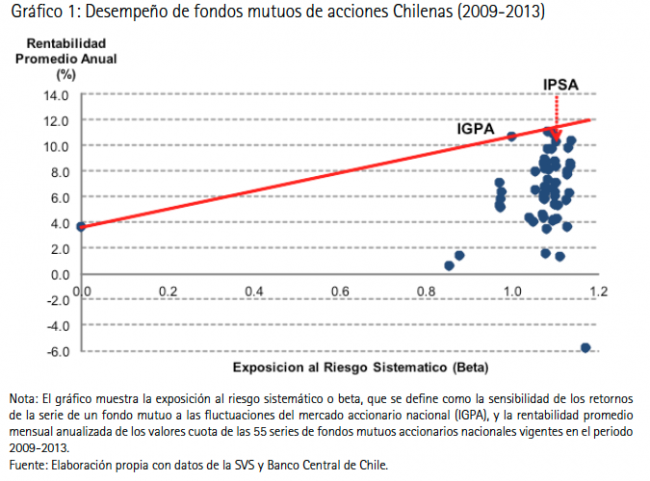

El Gráfico 1 muestra combinaciones de rentabilidad promedio mensual y exposición al riesgo de mercado de 55 series de fondos mutuos accionarios chilenos vigentes en el periodo 2009-2013. Una vez que se considera la exposición al riesgo de mercado, ninguno de los fondos mutuos alcanzó una rentabilidad superior al IGPA y solo dos de las series de fondos mutuos obtuvieron rentabilidades levemente superiores al IPSA . En promedio, la rentabilidad de los fondos mutuos fue 4,9 y 3,7 puntos porcentuales inferiores a las del IGPA e IPSA respectivamente. Considerando que las 20 administradoras de fondos mutuos accionarios nacionales administraban cerca de US$1.162 millones a diciembre de 2013, una extrapolación simple sugiere que los inversionistas dejaron de ganar cerca de US$56 millones en relación a lo que hubiesen ganado invirtiendo en el IGPA y US$43 millones en el IPSA. Estas cifras son similares a lo recaudado por la última Teletón.

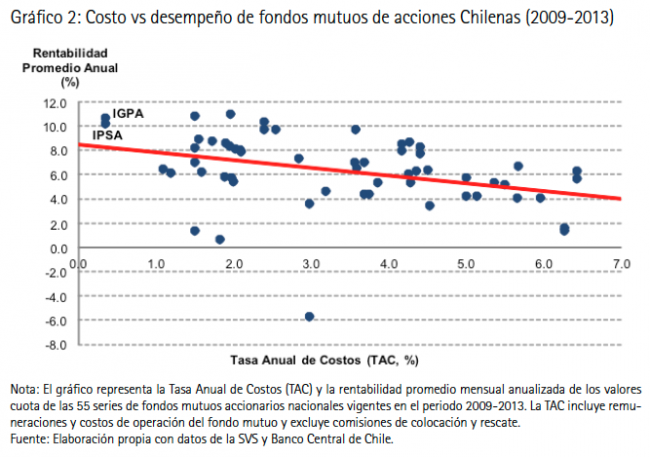

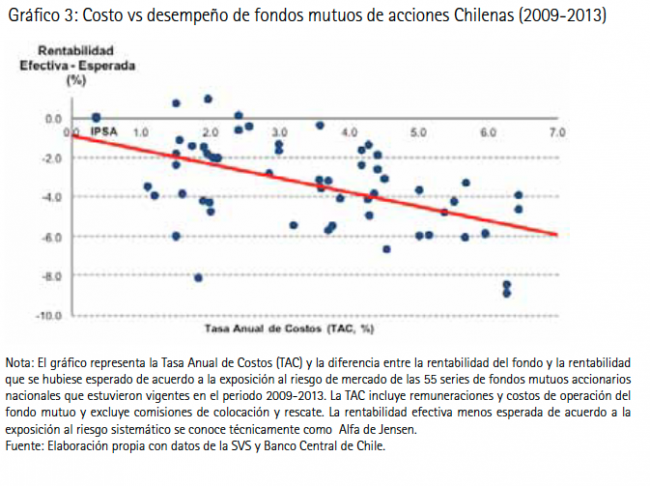

El Gráfico 2 relaciona la rentabilidad promedio y los costos de las distintas administradoras de fondos mutuos. Podemos apreciar que, en promedio, los fondos mutuos más caros alcanzaron menores rentabilidades que los fondos mutuos más baratos. Si bien esto podría explicarse por diferencias en el grado de exposición al riesgo de mercado, el Gráfico 3 muestra que la mayoría de los fondos mutuos entregó una rentabilidad inferior a la que hubiésemos esperado de acuerdo a su exposición al riesgo de mercado y que esta rentabilidad disminuye con los costos de administración. En resumen, en los últimos 5 años, la industria de fondos mutuos accionarios nacionales ha tenido un comportamiento consistente con la evidencia internacional.

¿Estamos en presencia de una falla de mercado?

No necesariamente. Existen al menos tres hipótesis por las cuales los inversionistas no invierten directamente en índices bursátiles y no toman los fondos mutuos más baratos. La primera es que su nivel de conocimiento sobre las alternativas de inversión que tienen disponibles es muy bajo. En este contexto, las administradoras de fondos mutuos extraen rentas de los inversionistas induciéndolos a tomar fondos mutuos más caros. Una segunda alternativa es que los inversionistas valoran atributos más allá de la rentabilidad y riesgo. Algunos ejemplos son asesoría integral que acomoda los intereses y circunstancias personales de los inversionistas, la comodidad de tener más de un mismo servicio financiero con la misma empresa y la confianza y tranquilidad para invertir en activos financieros que no entienden bien. De esta manera, los inversionistas estarán dispuestos a asumir un costo extra por sus fondos mutuos. Una tercera explicación son las expectativas optimistas, en que los inversionistas conocen la información histórica pero apuestan a que su fondo mutuo tendrá un desempeño que compensará los costos.

Entender el rol de cada una de estas hipótesis es un insumo clave para el perfeccionamiento de la regulación del mercado financiero. Si el problema es la falta de conocimiento, deberíamos pensar en una combinación de educación financiera con una reducción de la complejidad de la manera en que se presenta la información de fondos mutuos. Si las diferencias en rentabilidad y riesgo se deben a la presencia de un mercado segmentado en que los inversionistas valoran atributos más allá de la rentabilidad y exposición al riesgo de sus inversiones, o tienen expectativas optimistas acerca de su desempeño, entonces no estaríamos necesariamente en presencia de una falla de mercado. A la fecha no existen estudios para el mercado chileno que nos permitan distinguir entre estas alternativas.