Por Consuelo Silva, Ph.D. en Economía, Universidad de Tilburg y Académica FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 98, 2015.

Publicado en revista Observatorio Económico Nº 98, 2015.

Durante las últimas décadas hemos observado un rápido crecimiento en la integración financiera internacional, proceso en el que grandes instituciones financieras se han extendido a operar de forma transfronteriza. Este creciente fenómeno tiene ciertos beneficios, como que permite a los bancos locales gozar de un mayor nivel de diversificación en sus portafolios, lo que además genera un beneficio desde el punto de vista de los consumidores pues provee de una mayor diversificación a los oferentes de crédito lo que aumenta la competencia en el sector. Adicionalmente, esta expansión facilita el comercio, la transferencia de tecnología y know-how a través de los distintos países.

Sin embargo, las crisis han dejado en evidencia costos importantes con respecto a las operaciones trasfronterizas del sector bancario. Por ejemplo, la a crisis del 2007-2009 demostró que las interconexiones entre países facilitan la transmisión de shocks a través de los distintos mercados y fronteras, promoviendo la rápida propagación de esta. Los costos de la crisis son conocidos. Los gobiernos de los distintos países se vieron obligados a proveer apoyo financiero al sector bancario, lo que se tradujo en costos fiscales importantes para dichos gobiernos.

A raíz de lo descrito anteriormente, muchos países han comenzado a estudiar distintas medidas regulatorias para mejorar la estabilidad financiera a nivel local, pero también a nivel internacional. Se ha avanzado en mejorar los marcos de resolución de bancos al nivel local; acuerdos de cooperación internacional para instituciones sistémicamente importantes (SIFIs); mayor cooperación a nivel regional, como es el caso de los países Nórdicos; y un mayor avance hacia uniones bancarias. Pero, ¿son suficientes estos esfuerzos? O, ¿hay demasiada regulación, lo que podría obstaculizar el buen funcionamiento del sector financiero? Por último, ¿Cuál es entonces, el nivel óptimo de regulación bancaria supranacional?

REGULACIÓN OPTIMA: HETEROGENEIDAD VS EXTERNALIDADES

Según Beck y Wagner (2015)1 existen dos factores que determinan si un marco regulatorio debería extenderse de forma transfronteriza: La heterogeneidad y las externalidades entre los distintos pares de países. Por un lado, los beneficios de una mayor regulación transfronteriza serían mejores para pares de países con mayores externalidades entre sí, lo que justificaría la cooperación internacional. Por otro lado, una mayor heterogeneidad entre países impone un costo más alto a la hora de homogeneizar la regulación bancaria, lo que sugiere entonces un menor nivel de esta cooperación.

Con respecto a las externalidades, se refiere a que la situación del sector bancario de un país determinado provocaría costos importantes en otros países y se daría por distintos mecanismos. En primer lugar, puede surgir producto de las actividades transfronterizas de las instituciones financieras. El costo que enfrentaría el país anfitrión donde opera la sucursal de un banco extranjero sufrirá la reducción de la cantidad disponible de crédito el enfrentar dicho banco un momento de estrés surgido en el país de origen. Segundo, existen canales indirectos por los cuales en un sistema financiero internacionalmente integrado, los shocks negativos de un país se pueden propagar a otros países. Entre estos canales se encuentran el contagio en el precio de activos, exposiciones de riesgo comunes de los distintos países, contagio informacional, etc. Finalmente, pueden surgir externalidades producto del arbitraje en la regulación. Las instituciones financieras tenderán a moverse hacia jurisdicciones donde la regulación es menos dura, traduciéndose esto en un aumento en la cantidad de bancos en estas naciones. Esto causaría costos para dichas naciones si esto se materializa en mayores quiebras bancarias, producto a la regulación más laxa, lo que a su vez puede propagarse fuera de las fronteras nacionales.

Por otro lado, la dimensión de heterogeneidad de las naciones se refiere a que los países difieren en múltiples aspectos, lo que dificulta y aumenta el costo de una mayor cooperación en regulación. Existen varias características que influyen en dicha heterogeneidad: primero, variaciones en sus sistemas regulatorios y marcos legales. Segundo, diferencias en las preferencias, por ejemplo, cómo percibe el país el rol del gobierno o la tolerancia al riesgo. Tercero, diferencias culturales o proximidad geográfica, entre otros.

Según lo anterior, lo que se sugiere entonces es un trade-off en cuanto al nivel de regulación. Países con mayores externalidades debiesen tener un mayor grado de coordinación dado que el beneficio de esta cooperación es mayor. Pero además mayor heterogeneidad entre dichos países dicta una menor cooperación, dado que el costo de establecer dicha regulación sería más alto. Existe por tanto, un nivel óptimo de regulación entre los distintos pares de países y regiones.

LOS CASOS DE CHILE Y ALEMANIA

¿Cómo llevar esta teoría a la práctica? Para construir una proxy de heterogeneidad, analizamos un conjunto de características para los distintos pares de países, entre las que se encuentran: diferencias en PIB per cápita, porcentaje del PIB destinado a gasto público, idioma, ubicación geográfica, origen legal, información sobre colonizadores y sobre la arquitectura reguladora en cada país, entre otros.

Además, se construye una proxy de externalidades para cada par de países basados en la correlación de los índices accionarios de los países, la existencia de una moneda común, y la proporción en un país de bancos pertenecientes a un determinado país extranjero.

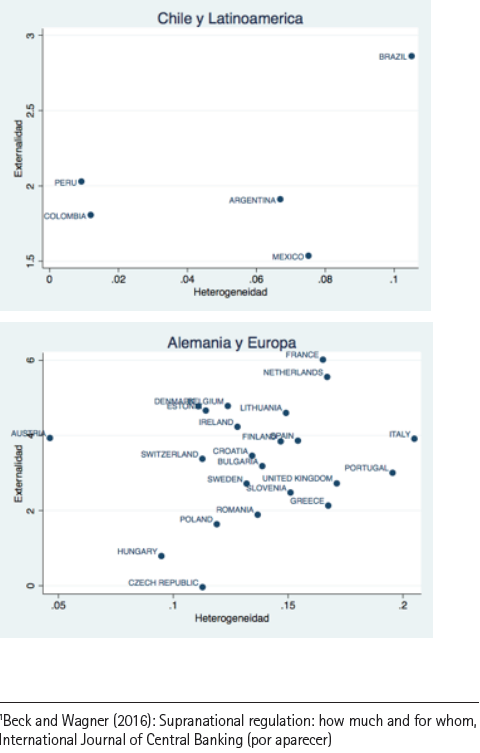

Con esta información mapeamos los distintos pares de países de acuerdo a su nivel de externalidad y heterogeneidad. En esta columna presentamos dos ejemplos: Chile versus algunos países de Latinoamérica (sólo cinco por falta de datos disponibles), y Alemania versus Europa. El caso de Chile se presenta en la Figura 1. Nuestro país tiene un bajo nivel de externalidades con todos los países excepto Brasil. Esto sugiere que no habría necesidad de una fuerte coordinación con estos países. Por otro lado, el caso con Brasil es complicado. Esto porque presentamos un alto nivel de externalidades lo que justificaría mayor coordinación, pero también, presentamos un alto nivel de heterogeneidad lo que dificulta una regulación más homogénea. En la actualidad, Chile sólo mantiene coordinación con Colombia vía un Memorando de entendimiento entre la Superintendencia Financiera de Colombia y la Superintendencia de Bancos e Instituciones Financieras de Chile donde acuerdan intercambio de información y cooperación mutua para la supervisión consolidada y transfronteriza.

Con esta información mapeamos los distintos pares de países de acuerdo a su nivel de externalidad y heterogeneidad. En esta columna presentamos dos ejemplos: Chile versus algunos países de Latinoamérica (sólo cinco por falta de datos disponibles), y Alemania versus Europa. El caso de Chile se presenta en la Figura 1. Nuestro país tiene un bajo nivel de externalidades con todos los países excepto Brasil. Esto sugiere que no habría necesidad de una fuerte coordinación con estos países. Por otro lado, el caso con Brasil es complicado. Esto porque presentamos un alto nivel de externalidades lo que justificaría mayor coordinación, pero también, presentamos un alto nivel de heterogeneidad lo que dificulta una regulación más homogénea. En la actualidad, Chile sólo mantiene coordinación con Colombia vía un Memorando de entendimiento entre la Superintendencia Financiera de Colombia y la Superintendencia de Bancos e Instituciones Financieras de Chile donde acuerdan intercambio de información y cooperación mutua para la supervisión consolidada y transfronteriza.

El caso de Alemania en la Figura 2. presenta un alto grado de externalidad con varios países europeos lo que hace necesario una mayor coordinación entre dichos países, y a la vez un alto grado de heterogeneidad, lo que ha sido su principal problema para establecer una regulación común en le Unión Europea. En particular, la figura evidencia la actual discusión en la Unión Monetaria: si dividimos el gráfico en cuatro cuadrantes Alemania debería establecer fuertes lazos en cuanto a regulación con Francia, Holanda, Austria, Finlandia, Dinamarca (alto nivel de externalidad, menor nivel de heterogeneidad), y menor cooperación con países como Portugal e Italia (menor nivel de externalidad y alta heterogeneidad).

La regulación bancaria supranacional está actualmente en las agendas regulatorias de muchos países. Sin embargo, se debe ser cuidadoso al establecer (o no) dichos lazos. Para algunos pares de países las externalidades pueden ser tan bajas que no justifican la existencia de demasiada coordinación, o, para otros los costos pueden ser muy altos debido a la alta heterogeneidad entre dos países, lo que hace demasiado costosa la regulación. En el caso de Europa, por ejemplo, pareciera ser que una regulación común a todos los países no sea la más indicada.