Por Marcela Perticara, académica FEN UAH y Ph.D. en Economía, U Texas A&M, Estados Unidos. Y Mauricio Tejada académico FEN UAH y Ph.D. en Economía, U Georgetown, Estados Unidos.

![]() Publicado en revista Observatorio Económico Nº 103, 2016.

Publicado en revista Observatorio Económico Nº 103, 2016.

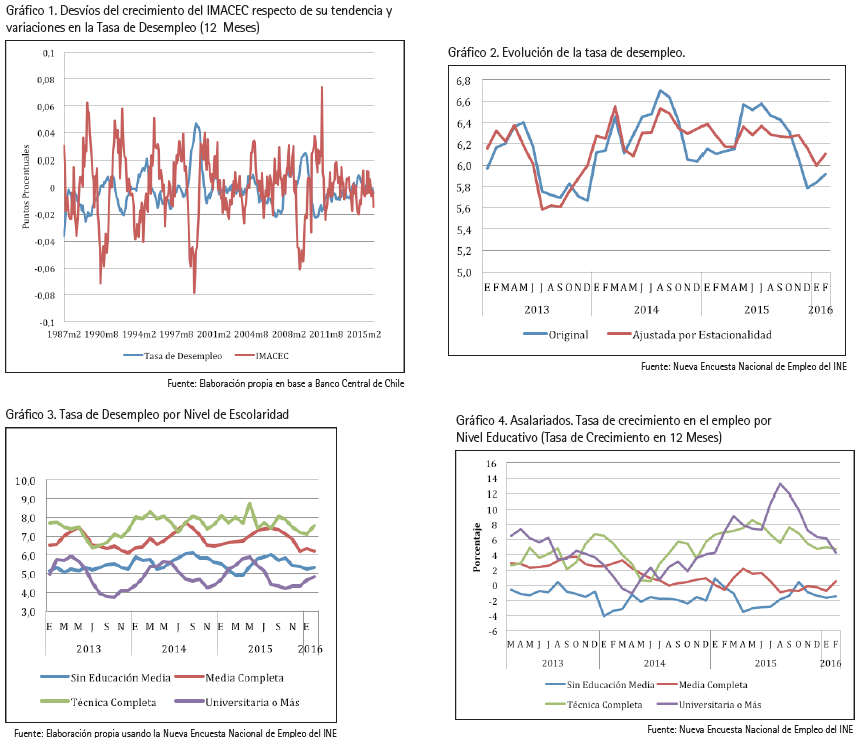

Desde hace ya varios meses que esperamos con ansias la publicación mensual de la tasa de desempleo con el fin de tomar la temperatura a la situación actual del mercado laboral. Y cada vez que la conocemos, la reacción es sistemáticamente la misma: alivio y extrañeza de que la tasa no se haya disparado frente al pobre desempeño de los indicadores del nivel de actividad (1) . Lo cierto es que este aparente desacople entre la tasa de desempleo y el nivel de actividad no es tal, ya que replica lo sucedido en el marco de otras crisis en la economía chilena: la tasa de desempleo reacciona fuertemente a grandes recortes/aumentos en el nivel de actividad, pero permanece relativamente estable en períodos de niveles de actividad bajos (aun así acompañando en sentido contrario el movimiento del nivel de actividad).

Esto puede observarse claramente en el Gráfico 1, donde se hace evidente que –sin conocer los próximos 12 meses– no contamos con suficiente información para sostener este desacoplamiento. Este comportamiento del mercado laboral en el país es consistente con lo reportado por la literatura. Estimaciones para otros países sobre la relación empírica entre la tasa de desempleo y la actividad económica (Ley de Okun) muestran que aunque la correlación entre estas dos variables es fuerte y estadísticamente significativa (2) , esta tiende a no ser estable en el tiempo y varía según el grado de severidad del ciclo económico (3).

La relativa estabilidad en la tasa de desempleo que se observa en este escenario de desaceleración (ver Gráfico 2) esconde importantes heterogeneidades, que efectivamente pueden estar respondiendo fuertemente a las pocas expectativas de crecimiento. Por ejemplo, si bien el empleo total muestra un crecimiento anual de 1,8% en el último trimestre móvil disponible, hay importantes movimientos entre grupos ocupacionales, lo que puede evidenciar que el mercado sí se estaría ajustando paulatinamente a las condiciones macroeconómicas.

El empleo asalariado crece un magro 0.98% en doce meses, en tanto que el trabajo cuenta propia lo hizo en 2.1%. Además, el empleo asalariado de los sectores más educados de la población ha tendido a desacelerarse sistemáticamente desde mediados del año pasado, cortando su crecimiento en doce meses de 13,2% a 4,3% para los trabajadores con educación universitaria o más y de 7,6% a 4,3% para los técnicos-profesionales (ver Gráfico 3). El empleo asalariado para los grupos menos educados (con educación media o menos) está prácticamente estancado (e incluso decreciendo ligeramente) desde mediados del año pasado (ver Gráfico 4). El panorama luce más desolador si vemos los cambios en 24 meses. En los últimos 24 meses, el empleo asalariado y por cuenta propia de los trabajadores de más baja calificación (sin educación media), decreció 1% y 2% respectivamente: estos trabajadores sencillamente están buscando empleo o se han pasado a la inactividad.

En suma, si bien la tasa de desempleo agregada no muestra grandes cambios en respuesta a la actividad económica, hay bastante heterogeneidad en la respuesta de distintos grupos de población. Además, a pesar que el empleo sigue creciendo en doce meses, se está precarizando principalmente en los grupos vulnerables de la población. Por supuesto que los resultados de los primero meses del año llevan consigo un componente estacional, no obstante hay señales de deterioro en el mercado laboral en los últimos 24 meses.

Esta semana se dio a conocer el nivel del IMACEC para el mes de febrero; el nivel de actividad mostró un repunte aumentando de 1.9% con respecto a febrero del año pasado, y 0.8% con respecto al mes de enero. Estas son buenas noticias, pero hasta no ver consolidación de tendencias en los principales sectores económicos, es un poco prematuro hablar de recuperación. Recordemos que ya a principios del año 2015 también se experimentó un repunte de la actividad económica, que se desaceleró rápidamente en el segundo semestre. La preocupación es qué tan rápido podría reactivarse el mercado laboral, en particular el empleo asalariado de grupos de baja calificación, que ha tenido tasas de crecimiento muy bajas en los últimos meses.

El paquete de medidas para impulsar la productividad y ampliar la capacidad de crecimiento de la economía anunciadas por el Gobierno este mes pueden, en el margen, generar algún impacto en la capacidad de creación de empleo de la economía, pero no es claro ni esperable que se rompa tan fácilmente esta inercia. Tampoco es razonable suponer que el precio del cobre se recuperará de manera sustantiva este año, además, el escenario de mayores precios en 2017 también es incierto. Según predicciones de algunos bancos de inversión, el precio del cobre podría recuperarse durante el próximo año pero dependerá de qué tanto se revierta la desaceleración de la demanda de materias primas de China (según datos del FMI de este mes el crecimiento de China se desacelerará a 6.5% este año y a 6.2% en 2017) y del nivel real de excedentes del metal acumulados en los últimos dos años de baja.

(1) Recién para el mes de febrero; el nivel de actividad mostró un repunte, con un aumento de 1.9% con respecto a febrero del año pasado, y un 0.8% con respecto al mes de enero, pero no es clara aún la tendencia de esta serie.

(2) Para el caso de Chile estimamos que, en promedio para el periodo 1990-2015, por cada punto porcentual de crecimiento del IMACEC por sobre su tendencia, la tasa de desempleo se reduce en 0.05 puntos porcentuales. Tomando subperíodos, se observó una relación de 0.054 en los 90s y hasta la crisis asiática, la misma que se redujo a 0.014 durante los 2000s y hasta la crisis financiera de 2008 y se incrementó a 0.090 en el período post crisis financiera.

(3) Ver por ejemplo el capítulo 3 del World Economic Oulook del FMI de abril 2010.