Por Ramiro de Elejalde. Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 119, 2017.

Publicado en revista Observatorio Económico Nº 119, 2017.

En Chile, a partir de 2005, la integración vertical entre seguros de salud privados (isapres) y prestadores de salud (clínicas, centros médicos, etc.) quedó prohibida por ley. Sin embargo, las isapres y los prestadores han utilizado la figura del holding para mantener una integración vertical de facto sin violar explícitamente la ley. Un holding de salud es una empresa que es propietaria de una Isapre y un prestador, pero al no haber ninguna relación directa entre ambos no va en contra de la ley.

Los holdings en el mercado de la salud en Chile son:

- Empresas Banmédica S.A.: es propietaria de las Isapres Banmédica y Vida Tres, las clínicas Santa María, Dávila, Vespucio, Ciudad del Mar y Bío Bío, el prestador ambulatorio Vidaíntegra, y el servicios de emergencias Help.

- Empresas Red Salud S.A.: es propietaria de la Isapre Consalud, las clínicas Bicentenario, Avansalud, Tabancura, Iquique y tiene participación en un consorcio de clínicas regionales, y el prestador ambulatorio Megasalud.

- Bupa Chile S.A.: es propietaria de la Isapre Cruz Blanca, las clínicas Antofagasta, Reñaca y San José, y los prestadores ambulatorios IntegraMédica, Sonorad y el Centro Dra Pilar Gazmuri.

- Empresas MasVida S.A.: es propietaria de la Isapre MasVida, las clínicas El Loa, Las Lilas, Isamédica, Chillán, Universitaria de Concepción y Universitaria de Puerto Montt.

De hecho, la única isapre abierta que actualmente no es propietaria de un prestador es Isapre Colmena (1).

Los holdings pueden ser legales pero van en contra del espíritu de la ley, y creemos que esta situación se debería transparentar.

Pero la pregunta relevante es si hace sentido prohibir la integración vertical entre seguros médicos y prestadores. Entonces, ¿qué nos dice la teoría y la evidencia empírica sobre la integración vertical en mercados de salud?

La teoría encuentra efectos positivos y efectos negativos de una integración vertical.

El efecto positivo más importante es las ganancias de eficiencia. Una ganancia de eficiencia de la integración vertical puede venir a través de una menor sobreutilización de los servicios médicos. Por ejemplo, un prestador de salud puede tener incentivos al solicitar estudios adicionales dado que ni él ni el paciente internalizan los costos

adicionales de estos estudios. Un modelo integrado seguro-prestador permite incorporar prácticas para que los médicos internalicen estos costos reduciendo el número de estudios innecesarios.

De hecho, en Estados Unidos existe evidencia que las empresas integradas de salud como Kaiser Permanente obtienen ganancias de eficiencia en costos.

Otras ganancias de eficiencia pueden venir a través de mejoras en la coordinación y monitoreo entre el seguro médico y el prestador, o economías de escala en, por ejemplo, la implementación de sistemas de información.

Los efectos negativos se deben a efectos estratégicos de la integración que afectan el comportamiento competitivo de las empresas en el mercado.

El efecto estratégico más importante es el incentivo de una empresa integrada a incrementar el precio de los rivales. Este efecto se refiere a que un hospital integrado tiene incentivos a cobrar un precio mayor a otros seguros de salud que no pertenecen a su holding. Al cobrar un precio mayor a otros seguros, el seguro integrado obtiene una ventaja competitiva en el mercado de seguros. Al final del día, el mercado de seguros se puede volver menos competitivo y con mayores primas.

Otro efecto estratégico de la integración vertical son las redes exclusivas: seguros de salud con una red de prestadores propios donde los asegurados no pueden acceder a otros prestadores. Las redes exclusivas reducen las opciones disponibles para los consumidores.

Por último, la integración vertical puede favorecer los acuerdos colusivos al facilitar el acceso a la información de seguros rivales a través de los prestadores propios. Desafortunadamente no existe evidencia empírica que nos diga cuán importantes son estos efectos estratégicos en la práctica o bajo qué condiciones pueden ser más importantes.

La evidencia para Chile

No existen estudios para Chile que nos ayuden a dilucidar qué tan importantes son las ganancias de eficiencia y los efectos estratégicos de la integración vertical.

Dicho esto, podemos emitir una opinión informada en base a los datos disponibles.

En primer lugar, en los casos donde se han encontrado mayores ganancias de eficiencia de la integración vertical como Kaiser en EEUU, los médicos reciben un salario fijo y los asegurados solamente pueden acceder a una red restringida de prestadores que son propiedad de la empresa integrada. Este no es el caso en Chile. Los seguros integrados ofrecen planes preferentes con sus propias clínicas pero también ofrecen planes preferentes con otras clínicas y planes de libre elección donde el asegurado elige el prestador. Esto nos hace dudar de que existan ganancias de eficiencia importantes de la integración vertical en el país.

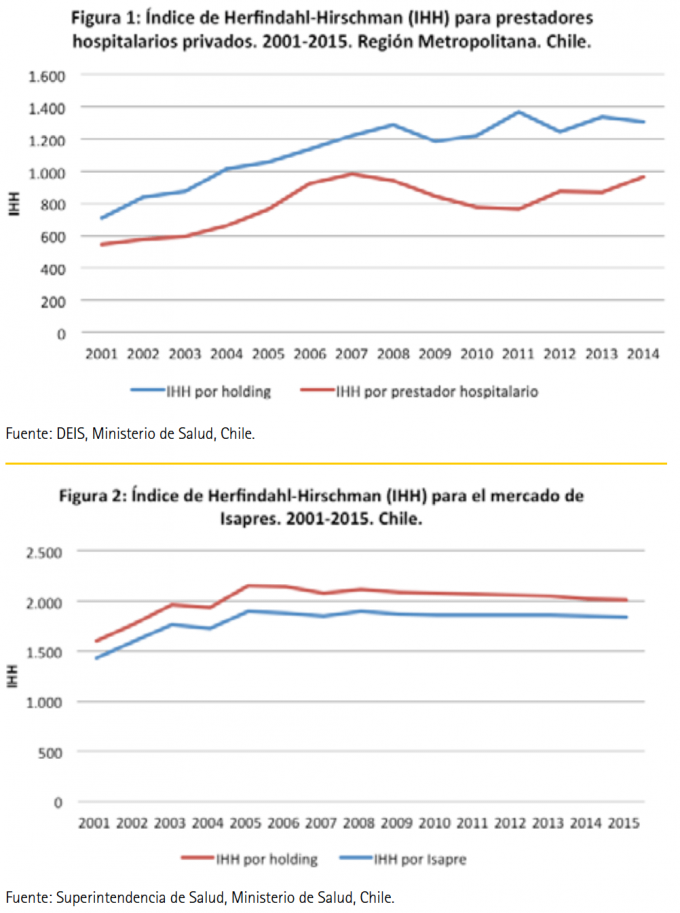

En segundo lugar, para que los efectos estratégicos sean importantes los mercados de seguro y clínicas deben ser concentrados. En la figura 1 y 2 hemos calculado el índice de concentración de Herfindahl-Hirschman (IHH) para prestadores privados e isapres. Según los criterios de la Fiscalía Nacional Económica, ambos mercados son moderadamente concentrados (valores del IHH entre 1.500 y 2.500). Por lo tanto, los efectos estratégicos pueden estar presentes en este caso.

Por otro lado, como mencionamos, no existen redes exclusivas en Chile: las isapres integradas tienen contratos con otras clínicas y las clínicas integradas tiene contratos con otras isapres. Con lo que el efecto estratégico de redes exclusiva no parece ser relevante.

En resumen, existen condiciones para que la integración vertical genere incentivos para aumentar los costos de los rivales o facilite la colusión en el mercado de salud de Chile. Para dilucidar si realmente estos efectos negativos están presentes, se requiere un estudio más detallado para cada caso de integración en particular.

Recomendaciones de política

No existen razones económicas para prohibir las integraciones verticales per se. Una política más razonable sería requerir la aprobación de la Superintendencia de Salud como en el caso de las fusiones horizontales que deben ser aprobadas por las Fiscalía Nacional Económica.

(1) En el pasado, Isapre Colmena era propietaria de prestadores de salud como la Clínica San Carlos de Apoquindo pero vendió su participación en dichos prestadores en 2014.