“Pronto Pago”, “Pago Oportuno” o “Pago a 30 días” son los distintos nombres que el proyecto de ley –hoy en discusión en la Cámara– busca reducir el plazo promedio de pagos a las pequeñas y medianas empresas (Pymes), por parte de sus compradores.

Por René González Madrid, Magister en Planificación y Gestión Tributaria de la Universidad de Santiago de Chile, académico FEN- UAH.

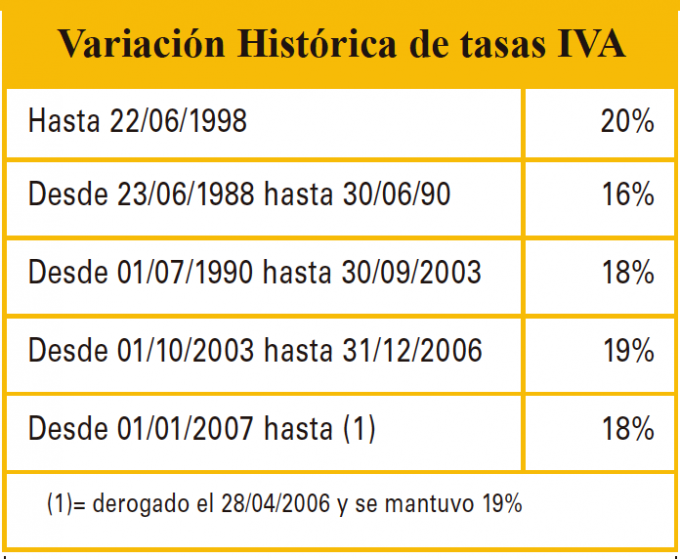

![]() Publicado en revista Observatorio Económico Nº 129, 2018.

Publicado en revista Observatorio Económico Nº 129, 2018.

El ingreso al Congreso de las últimas indicaciones comprende una gradualidad de plazos de 60 días máximo de pago para el primer año y medio de vigencia de la ley. Durante los siguientes 18 meses el plazo será de 45 días corridos desde la recepción de la factura para, finalmente, dejar el plazo máximo definido en 30 días.

Este es un avance en favor de las Pymes una vez que –originalmente– las legítimas demandas gremiales solicitaban la posibilidad de limitar el uso del Impuesto al Valor Agregado (IVA) como crédito fiscal en el caso de facturas impagas.

La autoridad desestimó esta petición en el proyecto, argumentando limitaciones tecnológicas y esperando nuevos estudios con el SII que sustenten verdaderas posibilidades de fiscalización.Esta situación, el uso del crédito fiscal de facturas no pagas, permiten a clientes de la Pymes financiar el pago de sus impuestos utilizando el capital de trabajo de estas últimas, sin duda un atentado contra la equidad y justicia tributaria.

El IVA es el impuesto que genera la mayor parte de los ingresos del Estado por concepto de tributos y –a su vez– se constituye en el más evadido en el sistema chileno, de ahí a que su incumplimiento genera las más gravosas sanciones.

Es un tributo que en definitiva grava al consumidor final, constituyéndose en uno de los impuestos más regresivos de nuestro sistema tributario ya que se le cobra por igual a consumidores de bajos como de altos ingresos, afectando en mayor medida a los primeros porque destinan la totalidad de rentas al consumo de bienes y servicios y no a la inversión como en el caso de los segundos.

En términos conceptuales, el Impuesto al Valor Agregado, consagrado en la Ley sobre Impuesto a las Ventas y Servicios (1), tiene como objetivo gravar exclusivamente el valor que cada agente económico que interviene en el proceso de producción, distribución y comercialización de un bien o servicio, añade al precio de venta de estos últimos. De esta manera se intenta evitar el complejo escenario de aplicar impuesto sobre impuesto, que es la característica de aquellos gravámenes sobre las ventas que se afectan en cada una de las etapas que van del productor al consumidor, generando el efecto comúnmente conocido como “cascada”.

En Chile, para determinar el valor que agrega cada uno de los actores que intervienen en la elaboración de un bien o servicio, se aplica el “Método de la Sustracción” (2), que consiste en cuantificar la diferencia entre las ventas y las compras realizadas por cada una de las organizaciones involucradas en el proceso de producción. Esta opción se consideró por razones de simplicidad en su aplicación y administración, considerando la alternativa de no gravar el “valor agregado” propiamente tal, sino que el precio de venta del bien o servicio, teniendo especial cuidado en evitar el mencionado “efecto cascada”.

En Chile, para determinar el valor que agrega cada uno de los actores que intervienen en la elaboración de un bien o servicio, se aplica el “Método de la Sustracción” (2), que consiste en cuantificar la diferencia entre las ventas y las compras realizadas por cada una de las organizaciones involucradas en el proceso de producción. Esta opción se consideró por razones de simplicidad en su aplicación y administración, considerando la alternativa de no gravar el “valor agregado” propiamente tal, sino que el precio de venta del bien o servicio, teniendo especial cuidado en evitar el mencionado “efecto cascada”.

El “Método de la Sustracción” se puede aplicar sobre una base efectiva o sobre una base financiera. En la primera se calcula la diferencia entre la producción del período respectivo y el valor de los insumos incorporados en ella. En la segunda, el valor agregado se establece entre la diferencia de las ventas y las compras efectuadas en un mismo período. En Chile se aplica la base financiera por su fácil manejo administrativo (3) y cumple con una función de autocontrol de la evasión fiscal, al crear una oposición de intereses entre compradores y vendedores.

Para determinar el impuesto a pagar de esta obligación, existen las alternativas del sistema “base contra base” y el sistema “impuesto contra impuesto”. El primero toma en consideración la diferencia entre las ventas y las compras para aplicar la tasa del impuesto correspondiente (hoy establecida en 19%), en cambio el segundo, el tributo a pagar se determina por la diferencia entre el impuesto recargado en las ventas y servicios de un determinado período, recargo que se denomina Débito Fiscal (DF); y el impuesto soportado por las empresas en la adquisición de bienes y servicios en el mismo período tributario. Este último, cumpliendo con los requisitos establecidos en la Ley sobre Impuesto a las Ventas y Servicios (4) y su respectivo Reglamento, puede constituir el denominado Crédito Fiscal (CF). En Chile se aplica el sistema “impuesto contra impuesto”.

El devengamiento y declaración del IVA es mensual, es decir, se deben determinar los impuestos y enterarse en arcas fiscales –si corresponde– en períodos de un mes.

Un contribuyente vendedor o prestador de servicios debe determinar mes a mes su Crédito y Débitos Fiscal. Si el Crédito Fiscal determinado es superior al Débito Fiscal en el mes, situación que se puede dar cuando las compras superen a las ventas en ese período, habrá un Remanente de Crédito Fiscal que podrá utilizarse como crédito en él o los próximos meses y hasta su total extinción. Por el contrario, si el Crédito Fiscal determinado es inferior al Débito Fiscal en el mes, situación que se da cuando las ventas afectas superan a las compras en un período, habrá un Impuesto a Pagar, que deberá enterarse en arcas fiscales a más tardar hasta el día 20 del mes siguiente. Y es aquí donde se presenta el problema, sobre todo para las Pymes, que habitualmente tienen como clientes a grandes empresas que trabajan financieramente sus pagos a 60, 90 y hasta 180 días. El Impuesto a Pagar se debe enterar en arcas fiscales –sí o sí– el mes siguiente; independientemente si al contribuyente le han pagado o no sus facturas de ventas, pudiendo el cliente comprador utilizar como Crédito Fiscal el IVA soportado en dicho documento, sin más restricciones que la misma ley de IVA contempla en su cuerpo normativo, el que no considera entre sus limitaciones, el pago o cancelación de la transacción.

Un contribuyente vendedor o prestador de servicios debe determinar mes a mes su Crédito y Débitos Fiscal. Si el Crédito Fiscal determinado es superior al Débito Fiscal en el mes, situación que se puede dar cuando las compras superen a las ventas en ese período, habrá un Remanente de Crédito Fiscal que podrá utilizarse como crédito en él o los próximos meses y hasta su total extinción. Por el contrario, si el Crédito Fiscal determinado es inferior al Débito Fiscal en el mes, situación que se da cuando las ventas afectas superan a las compras en un período, habrá un Impuesto a Pagar, que deberá enterarse en arcas fiscales a más tardar hasta el día 20 del mes siguiente. Y es aquí donde se presenta el problema, sobre todo para las Pymes, que habitualmente tienen como clientes a grandes empresas que trabajan financieramente sus pagos a 60, 90 y hasta 180 días. El Impuesto a Pagar se debe enterar en arcas fiscales –sí o sí– el mes siguiente; independientemente si al contribuyente le han pagado o no sus facturas de ventas, pudiendo el cliente comprador utilizar como Crédito Fiscal el IVA soportado en dicho documento, sin más restricciones que la misma ley de IVA contempla en su cuerpo normativo, el que no considera entre sus limitaciones, el pago o cancelación de la transacción.

Por esta razón es que surgen iniciativas de pronto pago y el estudio de la restricción del uso del CF, basado en un sentido de equidad tributaria y justicia financiera, sobre todo para aquellos contribuyentes –como las Pymes– que se tienen que adecuar a los sistemas de pago de sus clientes, llegando en muchos casos a financiar el pago de los impuestos de grandes contribuyentes utilizando el capital de trabajo o fuentes de endeudamiento de las pequeñas y medianas empresas.

La propuesta para regularizar o equilibrar fuerzas también podría venir del tratamiento del Débito Fiscal. Por ejemplo, junto con restringir el uso del Crédito Fiscal, el Débito Fiscal se podría devengar una vez que al contribuyente le hayan pagado la factura de venta. Una locura dirían algunos, sobre todo desde entidades estatales, pero una vez asegurados los sistemas tecnológicos de control establecidos por el ente fiscalizador de los impuestos en Chile, estaríamos frente a una verdadera propuesta de equidad.

1. Decreto Ley 825, de 1975

2. Como alternativa existe el “Método de la Adición”, que consiste en sumar todos los factores (materia prima, mano de obra, gastos generales, utilidad, etc.), que agregó el agente productor en la etapa en que a este le correspondió intervenir.

3. No requiere de controles de inventario para valorizar los insumos que intervienen en la determinación de la base efectiva.

4. Artículos 23° al 27°, Decreto Ley 825, de 1975. Artículos 39° al 46°, Decreto Supremo 55, de 1977, Ministerio de Hacienda, Reglamento de Impuesto a las Ventas y Servicios.