Por Ramiro de Elejalde, académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 123, 2018.

Publicado en revista Observatorio Económico Nº 123, 2018.

La ley 19.966 (2004) introdujo el programa de Garantías Explícitas de Salud (más conocido como GES o AUGE) cuyo objetivo es garantizar el acceso, oportunidad, calidad y protección financiera a los afiliados de Fonasa y de las Isapres frente a un grupo de enfermedades como diabetes, hipertensión arterial, depresión, cáncer de mama, etc. Para una persona que sufre alguna de estas enfermedades, el programa GES le asegura un copago establecido por ley para las prestaciones asociadas a dicha enfermedad y un tope al gasto de bolsillo por año.

La creciente utilización del programa demuestra que los individuos lo valoran positivamente. Pero también tiene un beneficiario inesperado: las propias Isapres. Según un informe de la Superintendencia de Salud, en el período 2013-2015 las Isapres gastaron solamente un 37 por ciento de los recursos GES en prestaciones asociadas a enfermedades GES. Otra forma de decirlo es que las Isapres obtuvieron un margen del 63 por ciento de su “negocio GES”.

¿Cómo hicieron las Isapres para hacer tan buen negocio?

Para entenderlo, debemos conocer el financiamiento del programa GES. El Ministerio de Hacienda determina, cada tres años, los recursos disponibles para el financiamiento del GES en Fonasa. En base a estos recursos se calcula el valor de la Prima Universal, que establece un techo para el costo esperado individual del programa por año en Fonasa. Luego el Ministerio de Salud, en función de la Prima Universal, define las enfermedades y procedimientos cubiertos por el GES.

Por su parte, las Isapres están obligadas a asegurar las enfermedades GES a partir del sexto mes de la publicación del decreto GES. Para financiar el gasto en GES, las Isapres tienen 90 días para informar la prima GES que cobrarán a sus afiliados. Esta prima pasa a formar parte del precio del plan complementario de salud.

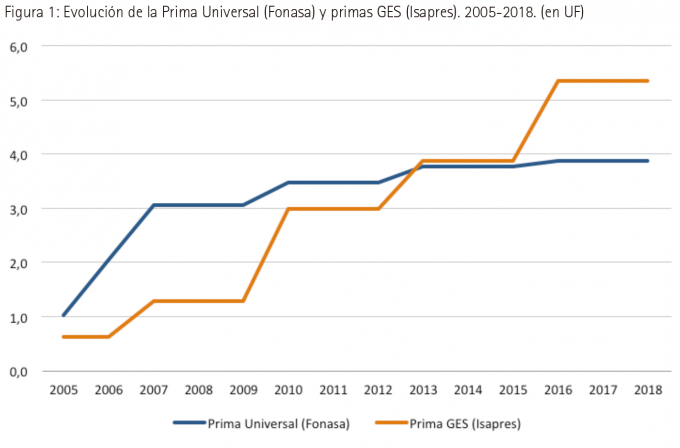

La figura 1 nos muestra la evolución de la Prima Universal y la prima GES (promedio entre las Isapres más grandes) desde 2005 hasta 2018.

La Prima Universal ha ido aumentando a medida que se incorporaron más enfermedades GES: 25 enfermedades en 2005, 40 en 2006, 57 en el período 2007-2009, 69 en 2010-2012, y 80 en 2013-2018.

La prima GES también ha ido aumentando en el tiempo pero a una velocidad mayor que la Prima Universal: la Prima Universal se triplica entre 2005 y 2016 mientras que la prima GES aumenta más de siete veces.

Además es llamativo que la prima GES se encuentre un 38 por ciento por debajo de la Prima Universal hasta 2012, pero supere a la Prima Universal en un 39 por ciento en 2016-2018.

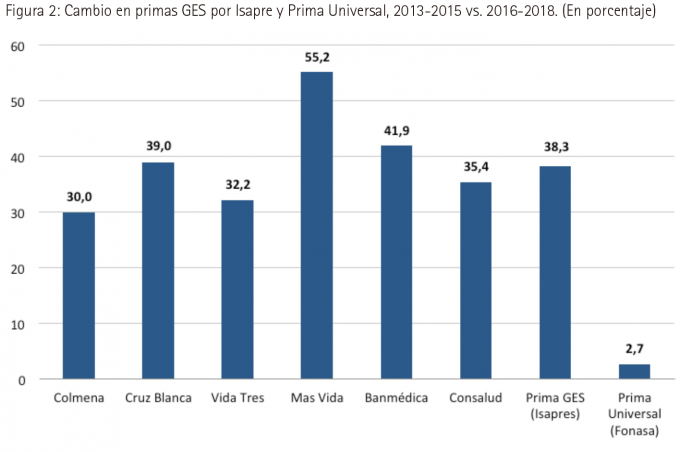

Es ilustrativo fijar la mirada en el cambio de primas entre el período 2012-2015 y 2016-2018. Para el período 2016-2018 el Ministerio de Hacienda aumentó la Prima Universal un 2,7 por ciento: de 3,77 UF a 3,87 UF. En consecuencia, el Ministerio de Salud mantuvo las 80 enfermedades GES del período 2012-2015, pero introdujo cambios menores en las condiciones de cobertura: se agregaron medicamentos para EPOC, el asma adulto y la artritis idiopática juvenil, además se incorporaron nuevas prestaciones y se modificaron algunas coberturas.

La figura 2 muestra los cambios en las primas GES para cada una de las Isapres grandes: aumentaron entre un 30 por ciento y un 55 por ciento.

¿Porqué las Isapres aumentan las primas?

Los principales argumentos son que sus afiliados utilizan distintos prestadores que los afiliados de Fonasa y estos prestadores tienen precios superiores; las distintas características de los clientes de Isapres y Fonasa; el mayor uso efectivo del sistema GES en Isapre, y los costos indirectos de administración del sistema.

Aunque algunos de estos argumentos pueden ser válidos, ninguno justifica un aumento pronunciado de las primas en el tiempo. De hecho, los informes presentados por las mismas Isapres deben asumir aumentos irreales en la utilización del GES por parte de los afiliados de las Isapres para justificar la mayor prima.

Existe una explicación más simple: es un mecanismo encubierto para aumentar el precio de los planes complementarios.

Pero ¿no es más fácil para las Isapres aumentar directamente los precios de los planes de salud? La respuesta es no.

Los planes de salud de las Isapres tienen un precio base y una tabla de factores asociada que cambia por edad y sexo. El precio del plan que paga un individuo surge de multiplicar el precio base por el factor que corresponda al individuo. Entonces el precio del plan de salud puede aumentar por dos vías:

1) Cambios en el precio base del plan: Las Isapres pueden cambiar los precios base de los planes de salud una vez al año.

2) Cambios en el factor del individuo a medida que aumenta su edad.

El problema para las Isapres es que a partir de 2005, el gobierno les limitó la libertad para cambiar los precios de los planes al fijar bandas de variación de los precios.

Además, desde 2007 se presentan recursos de protección ante cambios de los precios de los planes complementarios y la Corte Suprema de Justicia automáticamente acepta estos recursos de protección. La figura 3 muestra los recursos de protección presentados por adecuación de precios de los planes de salud. Desde 2010 fueron aumentando constantemente desde 8 mil recursos presentados en 2010 a 143 mil recursos presentados en 2016. Con una cartera de 2 millones de cotizantes, los recursos de protección limitan la facultad de aumentar los precios por parte de las Isapres (además de tener afrontar los costos de los juicios).

Por último, en un fallo de agosto de 2010, el Tribunal Constitucional no permitió que se siga aplicando la tabla de factores hasta que los legisladores establezcan criterios de razonabilidad por las diferencias de factores por sexo y edad.

Desafortunadamente para las Isapres, el 6 de abril de 2017 la Corte Suprema falló en su contra ante los 42 mil recursos de protección presentados por el alza de las primas GES. La corte determinó que la Prima Universal era un tope máximo para las primas GES que puede fijar las Isapres.

El mercado de los seguros de salud privado en Chile se encuentra en un limbo regulatorio a causa de los fallos judiciales y la falta de voluntad política de realizar una reforma en el sistema. En este limbo, las Isapres utilizan un política bien intencionada como el GES para saltarse restricciones regulatorias y judiciales para aumentar los precios de los planes. Posiblemente, los únicos beneficiarios de esta situación sean los abogados que presentan los recursos de protección y obtienen grandes beneficios. En este sentido, una reforma del sistema de Isapres debería ser una de las prioridades del gobierno entrante.