Por Fernando López, Ph.D. en Finanzas, Washington University in St. Louis, Académico FEN-UAH.

![]() Publicado en revista Observatorio Económico Nº 132, 2018.

Publicado en revista Observatorio Económico Nº 132, 2018.

El proyecto de ley que reforma el sistema previsional (Mensaje No 171-366) plantea una serie de medidas orientadas a promover la competencia por la administración de ahorros previsionales. Este artículo describe las principales propuestas, analiza sus fundamentos y evalúa su potencial para mejorar uno de los pilares de nuestra seguridad social.

A nivel de diagnóstico, el proyecto identifica oportunidades para el ingreso de nuevos actores, aumentar la eficiencia en costos, fomentar el conocimiento previsional de la población y profundizar las licitaciones de nuevos afiliados. Sin embargo, los fundamentos en que se sustenta el proyecto presentan tres omisiones significativas: (1) no cuantifica el tamaño del problema, (2) ignora la baja sensibilidad de los cotizantes a las comisiones como la principal barrera que limita la competencia en la industria y (3) no explicita sus supuestos respecto al desempeño financiero esperado de las inversiones de las AFP y de las nuevas instituciones que eventualmente se incorporarían a la administración de cotizaciones obligatorias.

Respecto a las propuestas, la principal limitación es que ellas no abordan el problema de fondo que está relacionado con la actual administración del 10% de cotización obligatoria. Tampoco su principal causa que es la insensibilidad de los cotizantes a las comisiones cobradas por las AFPs. Por el contrario, la discusión se focaliza en la administración del 4% en que aumentaría la cotización obligatoria. Adicionalmente, la separación de la administración entre 10% y 4% no tiene sustento técnico desde una perspectiva de costos ni de beneficios. Finalmente, no se presentan estimaciones del impacto esperado de las medidas propuestas ni de las razones por las cuales se descartaron las licitaciones de afiliados antiguos, que resolverían el problema de competencia por la administración del 10% actual y que fueron apoyadas por 21 de los 24 miembros que participaron en la Comisión Bravo.

ANTECEDENTES: FUNDAMENTOS Y PROPUESTAS PARA AUMENTAR COMPETENCIA

El proyecto de ley presenta cuatro fundamentos que justificarían las medidas pro competencia. Primero, el texto del proyecto (en comillas) plantea la presencia de “exigencias legales y reglamentarias que aumentan el requerimiento de capital necesario para constituir una administradora y entrar al mercado”. Segundo, “actualmente se encuentran excluidas de la industria de administración de ahorro previsional algunas entidades que, por su giro y experiencia, podrían participar con éxito en la misma”. Tercero, “el mecanismo de licitación de nuevos afiliados, introducido en la reforma al sistema de pensiones del 2008, aunque ayudó a bajar comisiones y para que se abriera a los afiliados la posibilidad de elegir una nueva AFP, se ha debilitado y no ha resultado suficiente para promover una competencia de precios y servicios activa y vigorosa”. Cuarto, “la competencia entre administradoras, actualmente muy dependiente de las fuerzas de venta, se intensificaría, derivando en mayores beneficios para los afiliados, si ellos tuviesen acceso durante toda su vida laboral, en forma oportuna y sostenida, a mejor información sobre el sistema, que les ayudara a comparar con certeza los distintos atributos de las administradoras”. Ni el informe de productividad ni el informe financiero se refieren a la competencia en la industria.

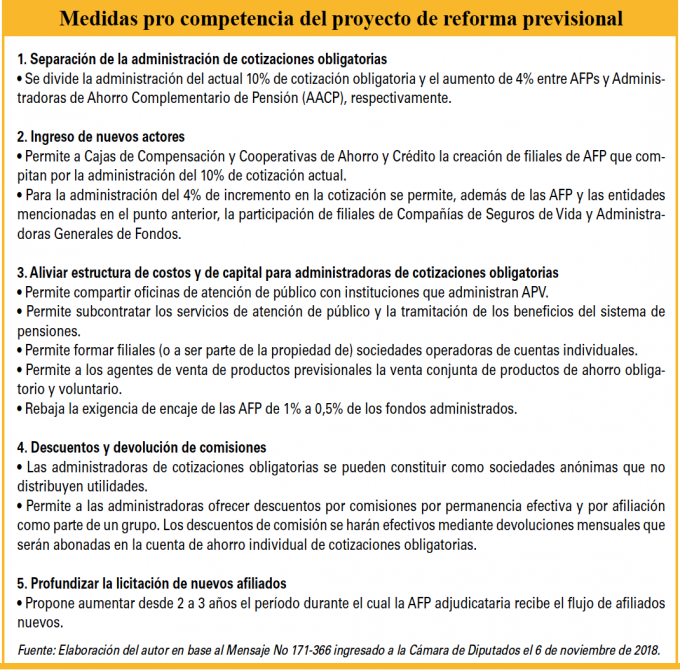

Sobre la base de este diagnóstico, las medidas pro competencia del proyecto de reforma se pueden agrupar en 5 categorías: (1) separación de la administración de cotizaciones obligatorias, (2) ingreso de nuevos actores, (3) aliviar estructura de costos y de capital de las administradoras, (4) permitir descuentos y devoluciones de comisiones, y (5) profundizar la licitación de nuevos afiliados. El detalle de las medidas asociadas a estas categorías se describe en el Cuadro 1.

COMENTARIOS SOBRE EL DIAGNÓSTICO

Los fundamentos del proyecto de ley identifican barreras regulatorias que limitan el tipo de instituciones que pueden participar en la administración de fondos de pensiones. También considera aspectos que aumentan los costos y capital necesario para los potenciales entrantes. Por último, reconoce que la competencia se despliega en un contexto de afiliados poco informados respecto a los elementos que son claves a la hora de elegir administradora. Sin embargo, este diagnóstico presenta tres omisiones significativas. La primera es que no cuantifica la magnitud del problema. Si las barreras regulatorias descritas anteriormente permiten a las administradoras incumbentes obtener ganancias sobrenormales de manera permanente, razón que justifica una iniciativa pro competencia, ¿A cuánto ascienden estas ganancias? ¿En qué supuestos e indicadores se basa esta medición? Estas preguntas son claves porque explicitarían la mirada del gobierno respecto a los beneficios monetarios que se podrían obtener si las medidas pro competencia fueran exitosas. Estos beneficios podrían compararse con los costos esperados de las medidas propuestas.

Segundo, el diagnóstico ignora la baja sensibilidad de los afiliados a las diferencias en las comisiones, pese a que diversos estudios la han identificado como la principal barrera a la entrada de nuevos competidores a la industria. A modo de ilustración, el reciente aumento de 183% en las comisiones de AFP Planvital no tuvo impacto en su número de afiliados ni cotizantes. Tampoco se observó un número significativo de traspasos frente a diferencias de hasta 3,8 veces en el nivel de comisiones por cotizaciones obligatorias (1,54% Provida versus 0,41% Planvital).

Tercero, el diagnóstico omite los supuestos sobre el desempeño esperado de las inversiones de las distintas administradoras de cotizaciones obligatorias (AFPs y AACP). Este antecedente es clave para analizar los beneficios que podría tener la entrada de nuevos actores. En efecto, una diferencia permanente de un punto porcentual en la rentabilidad de los fondos durante la vida de un afiliado permitiría aumentar las pensiones en cerca de 25%, cifra que excede el impacto que tendría un aumento de 4% en la cotización obligatoria. En este contexto, si la estrategia de gestión activa de las AFPs actuales agrega valor respecto a estrategias pasivas al estilo de los fondos soberanos, entonces los nuevos actores también deberían ser capaces de agregar ese valor. De otro modo, se perdería en rentabilidad y se obtendrían menores pensiones futuras. Por el contrario, si la gestión activa de las AFP actuales no agrega valor respecto a estrategias pasivas, la vara para nuevos actores sería más baja.

MEDIDAS IGNORAN INSENSIBILIDAD DE COTIZANTES A LAS COMISIONES

La principal limitación de las medidas del proyecto de ley es que pasa por alto el problema de fondo que es la necesidad de aumentar la competencia en la administración del 10% de cotización obligatoria. Tampoco abordan su principal causa: la insensibilidad de los cotizantes a las comisiones cobradas por las AFPs. En efecto, permitir la entrada de nuevos actores a la administración del 10% no se traducirá en menores comisiones para los afiliados a las AFP incumbentes porque la mayoría de los cotizantes no se cambia de su administradora. Esta inercia desincentiva la entrada de nuevos competidores (a menos que sea a través de una licitación o prácticas comerciales prohibidas por la regulación vigente) y, por tanto, los incumbentes tampoco tienen incentivos para reducir sus comisiones. En este contexto, las medidas para aliviar la estructura de costos y de capital solo mejorarán los márgenes e indicadores de rentabilidad de las AFP incumbentes, sin que estas tengan incentivos para traspasar sus menores costos a los afiliados. Del mismo modo, las licitaciones de afiliados nuevos beneficiarán principalmente a los trabajadores que se incorporen al sistema previsional y no necesariamente a quienes se encuentran en las administradoras más caras. Por último, la posibilidad de ofrecer descuentos en comisiones, permitir la venta conjunta de productos previsionales obligatorios y voluntarios, así como la posibilidad de compartir oficinas, difícilmente mejorará su capacidad de obtener mejores portafolios de inversión y, por el contrario, aumentará la exposición de afiliados con bajo conocimiento previsional a la creatividad de quienes realizan prácticas comerciales ilegales y antiéticas.

ADMINISTRACIÓN DEL 4%

¿Cuál es el fundamento técnico que justifica separar la administración del 10% y del 4% adicional de cotización obligatoria? ¿Por qué no 9% y 5% u 8% y 6%? El proyecto no lo explicita, al igual que no se explicitó el fundamento de la división entre 10% y 5% durante el gobierno anterior. Desde una perspectiva de inversiones, esta división no se justifica. En efecto, si los multifondos actuales no entregan las mejores combinaciones posibles de rentabilidad y riesgo, ¿por qué no perfeccionamos los multifondos? Si el problema son los traspasos de multifondos por parte de los afiliados porque limitan la capacidad de invertir en activos poco líquidos, entonces ¿por qué no limitamos estos traspasos?

Adicionalmente, al aumentar el número de alternativas de inversión y establecer el saldo como base de cobro (distinto a la comisión por ingreso imponible) aumenta considerablemente la complejidad de las decisiones de inversión de los ahorros previsionales. Dado el bajo nivel de alfabetización funcional y de conocimientos financieros de la población, los afiliados tendrán mayores dificultades para construir portafolios de inversión, tal como lo muestra la evidencia internacional. Por su parte, la educación previsional no resuelve este problema por dos razones. La primera es que sus impactos tanto en Chile como en el mundo son nulos o muy acotados. La segunda es que existe una delgada línea entre publicidad y educación previsional.

OMISIONES DE LA PROPUESTA

Las iniciativas pro competencia y los documentos que la acompañan no presentan estimaciones de sus impactos esperados. Tampoco se explican las razones por las cuales se descartaron otras alternativas que se han propuesto y servirían a un propósito similar, como extender las licitaciones a los afiliados antiguos, que tuvo el apoyo de un grupo transversal de 21 de los 24 miembros que integraron la Comisión Bravo y varios otros que participaron en la Comisión Marcel.

¿Y SI COMPLETAMOS EL DIAGNÓSTICO?

Hay quienes dirán que la falta de tiempo no hace posible realizar los estudios que responderían a las preguntas planteadas en este artículo. Después de todo, la ciudadanía no puede esperar. Sin embargo, en un camino tan largo es preferible invertir en un GPS que complete la base técnica que necesitamos a navegar sobre la base de intuiciones e ideologías. De hecho, si estas preguntas se hubiesen respondido durante la Comisión Marcel, ya tendríamos el GPS. Otros dirán que no hay recursos. Sin embargo, estos prosperarían si la investigación aplicada a nuestras políticas públicas fuera considerada en las postulaciones a concursos públicos (CONICYT, por ejemplo) y reconocida en la trayectoria académica. En definitiva, realizar un buen diagnóstico también es una cuestión de voluntad política.