Por Pablo González M, PhD in Economics, Texas A&M University. Académico FEN-UAH.

Por Pablo González M, PhD in Economics, Texas A&M University. Académico FEN-UAH.

![]() Publicado en revista Observatorio Económico Nº 133, 2018.

Publicado en revista Observatorio Económico Nº 133, 2018.

Desde hace muchos años Chile está pensando en cómo reformar el sistema de pensiones de tal manera de mejorar el nivel y cobertura de éstas. Esta discusión está presente en todo el mundo, especialmente teniendo en cuenta la transformación demográfica por mayor esperanza de vida y núcleos familiares más pequeños. Vivimos más y hay que financiar esos años que hemos ganado.

En el caso chileno, el cambio de sistema de los años ochenta ya maduró y está demostrando, en principio, que algo falló. Los resultados, medidos en tasas de reemplazo, no son los que se anunciaron y publicitaron. Y esto le ha quitado legitimidad al sistema. Se reemplazó el sistema solidario por uno de cuentas individuales, pero al final del día esto no ha llevado a mejores pensiones.

A prima facie, probablemente los cálculos no fueron acertados. Quizás exceso de confianza respecto las tasas de retorno, quizás poca información de cómo es la dinámica laboral de un chileno promedio, optimismo excesivo al reducir las tasas de contribución de 20% o más (sumando lo que tanto trabajador como empleador aportaban) al 10%, altos costos de administración, falta de competencia en la industria, etc. Lo cierto es que haya habido errores o no, o eventos que no se podían prever (como el aumento de la esperanza de vida), las jubilaciones de quienes se retiran hoy son un dolor de cabeza incluso para aquellos que hicieron el mejor esfuerzo en el mercado laboral.

A esto se suma, un sistema que presenta un grado de complejidad posiblemente inigualable, en el cual cada cotizante o persona a jubilar debe tomar decisiones optimizando para un horizonte que en el mejor de los casos lo enfrenta a los siguientes 15 años. Esa complejidad contrasta con indicadores que hablan de una población con baja comprensión lectora y de análisis matemático y aún menor educación financiera.

El objetivo es encontrar un sistema que otorgue al menos los recursos mínimos para afrontar la etapa de retiro laboral y a la vez (aunque vendrá casi que por añadidura) se perciba como legítimo, evitando golpes de populismo que barran los esfuerzos realizados por años.

En este contexto, ¿qué ofrece la reforma al sistema de pensiones que se propone al Congreso en estos días? Lamentablemente la propuesta es muy pobre. Paula Benavides y Rodrigo Valdés, en su documento “Pensiones en Chile: Antecedentes y Contornos para una Reforma Urgente”, elaborado para el Centro de Estudios Públicos, incluyeron una cita que pareciera dar en el problema central en cuanto a por qué no surge la solución. La cita dice: “We all know what to do but we don’t know how to be re-elected once we have done it” (Jean-Claude Juncker, The Economist 2007, citado en Parlevliet 2015). Algo así como “Todos sabemos lo que tenemos que hacer, pero no sabemos cómo lograr la reelección después de hacerlo”.

El punto principal de esta reforma es el aumento de las cotizaciones en un 4% adicional. Una matemática simple nos indica que si alguien aporta 40% más, obviamente tendrá pensiones 40% más altas. Si consideramos que el promedio de pensiones pagadas por vejez a través del sistema de AFP está levemente por encima de los $200.000, en el mejor de los casos esto sube ese promedio a las $300.000. Pero sabemos que los promedios no hablan de distribución, especialmente en un país con una inequidad tan alta como Chile. Esa realidad lleva a pensar en un gran número de pensionados que están y seguirán percibiendo pensiones muy por debajo de ese monto. Este es un claro ejemplo de lo que la cita mencionada identifica. Dentro de 10 años más estaremos nuevamente discutiendo cómo financiar los cerca de 20 años de vejez que tendremos que enfrentar, si es que no son más. A este escenario se suma la discusión sobre quién paga el aporte adicional, lo cual es irrelevante, aunque todos los sectores tienen en claro que deben ser los empleadores. Los economistas sabemos (y muchos políticos también) que la carga de una contribución no depende de quién administrativamente sea responsable sino, de las elasticidades de oferta y demanda laboral. En los próximos años debiéramos ver un crecimiento de los salarios más lento o una mayor presión inflacionaria, producto del aumento de costos para las empresas (reflejaría la brecha entre el salario nominal que recibe el trabajador y el costo por trabajador que paga la empresa). Ni mencionar que gran parte de esos empleadores son micro o pequeñas empresas familiares.

Entre las modificaciones al sistema de pensiones, existe una variedad de iniciativas que van en la línea de fortalecer el pilar solidario, con medidas de acción inmediata y aumentos posteriores cada 5 años, con un sistema que introduce una buena cantidad de condicionantes para ir accediendo a los beneficios.

Se establece también un Aporte Adicional para la Clase Media, que diferencia entre hombres y mujeres (incluso estas últimas se benefician con otro Aporte Adicional a la Mujer) que hayan aportado durante más de 22 o 16 años respectivamente. En este caso se pierde nuevamente la oportunidad de transparentar la realidad, otorgando beneficios especiales (adicionales a los ya existentes) a las mujeres, que sabemos viven más que los hombres y por lo tanto su edad de jubilación al menos debiera ser equiparada. En vez de unificar y mejorar los beneficios, se crean nuevos, complejizando el sistema.

La propuesta también avanza en mejorar las condiciones económicas en la vejez ante situaciones de dependencia funcional severa, a través del asistencialismo directo y/o de la creación de un seguro. Si bien el beneficio es necesario para aquellas personas con necesidades de cobertura sanitaria especial, este tipo de beneficios no debiera ser abordado a través del sistema de seguridad social, sino a través de las prestaciones en materia de salud que tanto el sistema privado como público otorgan. De hecho, legislar en esta materia requerirá de certificaciones de las condiciones de salud de los beneficiarios y la determinación de si estas condiciones son transitorias, permanentes o recurrentes, incrementando los costos del sistema y generando, lamentablemente, incentivos a mecanismos fraudulentos que ya vivimos en algunos casos con las licencias médicas. También debe destacarse que la implementación del seguro, si bien implica una mejora para cada persona al ofrecer cobertura ex ante, no implica que en el agregado se esté otorgando beneficio alguno. Si la prima de seguro es actuarialmente justa, unos se pagan a otros; si fuera menor, el sistema sería insostenible en el tiempo y si fuera mayor, implicaría que el asegurador está logrando ganancias exorbitantes para el riesgo asumido.

Finalmente, pero quizás el punto principal que se quiere abordar se refiere a la posibilidad de mejorar las pensiones de aquellos que sigan trabajando más allá de la edad mínima legal para jubilarse. En este caso, el único beneficio efectivo es la posibilidad de retiro anticipado de parte de las cotizaciones que se hayan realizado después de la edad mínima para pensionarse. El argumento de que recibirán pensiones mayores está en la esencia del sistema actual, si se contribuye por más tiempo y se reducen los años de retiro, las pensiones serán obviamente más altas.

¿Tenemos entonces una real mejora en materia de pensiones que tome en cuenta la realidad del mercado laboral, la base para la acumulación de ahorros? La respuesta es que hay indicios de que no. En el diagnóstico realizado por varios expertos se destaca la importancia de las lagunas previsionales (periodos del ciclo activo en que no se realizan cotizaciones) y la mayor longevidad.

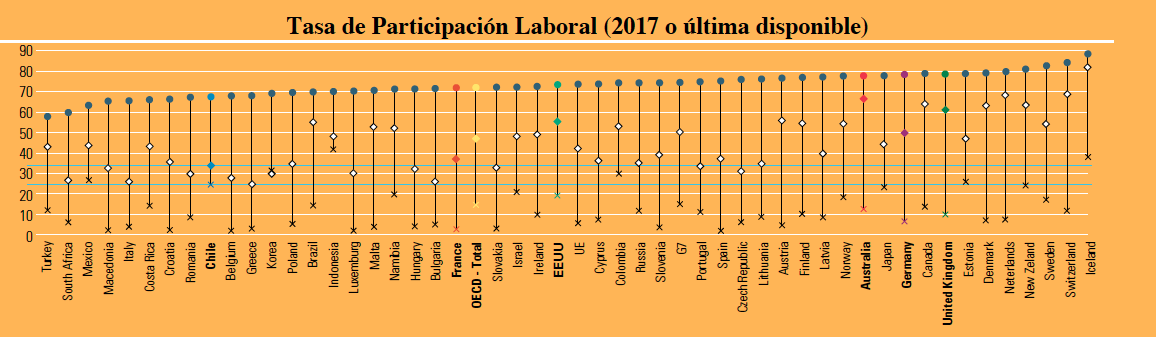

NOTA: Los círculos se reeren al grupo etario de 15 o má ñoa, los rombos al grupo entre 15 y 24 años y las cruces al grupo de 65 o más años. Fuente: OECD, Labour Market Statistics: Labour force statistics by sex and age: indicators. Ver en http://data.ocecd.org/chart/5qij

Posiblemente podríamos decir que las reformas propuestas van en dirección a generar paliativos para la realidad de los actuales jubilados, pero no para el largo plazo, para los jubilados en 15 o 20 años más. Siendo así, ¿será necesaria una reforma para ese horizonte mayor? La respuesta es que quizás la reforma sustancial debe ser en el mercado laboral y en el plano de pensiones solo necesitamos mejoras en competencia dentro la industria y la suba de la tasa de cotización a niveles que sean suficientes para garantizar que quizás pocas personas tengan que recurrir a los paliativos. Pero esto significa quizás pedir un esfuerzo grande que colisiona con la cita a Jean-Claude Juncker que expusimos arriba.

La gráfica que sigue muestra la tasa de participación laboral por grupos etarios para países de la OECD, de decir, la proporción de personas que siendo mayor de 15 años están efectivamente participando en el mercado laboral, ya sea que se encuentren empleados o no. Más allá de las consideraciones sobre el valor, el cual puede variar en función del ciclo económico, los datos indican que en Chile las personas no están participando en el mercado laboral como lo hacen en otros países. La tasa general (15+) es de apenas 67,4%, mientras que tanto el promedio OECD como la de los países que debieran ser una referencia válida, tienen tasas superiores a 72%, llegando al 88,3% en Islandia (un caso muy específico).

En un extremo, los jóvenes (15-24 años) participan mucho menos que en esos países, 34,1% versus 47,3 en el promedio OECD. Cabe mencionar que la situación es aún más patética cuando se tiene en cuenta que en el grupo entre los 15 y los 29 años aquellos que no trabajan, estudian o están en procesos de capacitación alcanzan al 18% en Chile, mientras que en países OECD el porcentaje llega al 13,2%, muy similar a Estados Unidos, pero que son aún superiores a casos como el de Alemania donde apenas el 9,3% de las personas en ese grupo etario están completamente inactivas.

En la otra punta, en la tercera edad, podemos observar que de los chilenos de 65 o más años participa en el mercado laboral el 24,8%, siendo que en el promedio OECD esta tasa llega al 14,8%. Para tomar una mejor dimensión del esfuerzo que ya está realizando nuestra tercera edad, cabe mencionar que las proyecciones en un país más amigable con la tercera edad, y en general más integradora de las personas que pudieran tener capacidades diferentes, como lo es Estados Unidos, las proyecciones al 2026 hablan de que quizás esa tasa recién alcance el 25,9%. Muy probablemente los adultos mayores que hoy participan están forzados a participar. Pareciera que no existe mucho margen para que las personas puedan optar a aumentar su retraso en la salida del mercado laboral.

La situación del mercado laboral, el cual incide en las futuras pensiones, es aún más preocupante si tenemos en cuenta que en Chile es más evidente, que en países desarrollados, la informalidad en el trabajo (sin ningún tipo de previsión social), la cual es más marcada en los extremos del ciclo de vida; que la rotación laboral es relativamente alta, lo que facilita la existencia frecuente de lagunas laborales.

Benavides y Valdés (ver cuadro 7) remarcan que en el 2016 sólo el 52% de las personas tuvieron una densidad de cotización de 12 meses, pero 25% apenas cotizaron a lo sumo 6 meses, evidenciándose además una correlación positiva entre densidad de cotización y nivel de ingresos.

El escenario para Chile es uno en el cual, en los extremos de la vida laboral tenemos un alto retraso en el ingreso al sistema productivo de los jóvenes, adultos que enfrentan lagunas y personas de la tercera edad que probablemente están siendo forzadas por las circunstancias a seguir activos.

Por lo tanto, un trabajo profundo para mejorar las pensiones tiene que ver con realizar un buen diagnóstico del mercado laboral chileno. Tanto economías muy flexibles (como la de Estados Unidos) o muy reguladas y sindicalizadas (como Alemania y otros países europeos), muestran un comportamiento muy distinto al que vemos por estas tierras.

Uno esperaría, y debiera desear, que los paliativos tendieran a ser menos necesarios con un mercado laboral que funcione en forma adecuada y otorgue las posibilidades de generar el propio sustento a las personas para su retiro. Pero poco tenemos de eso y lo más probable es que producto de esta reforma, el uso de los paliativos se consolide y estos terminen surgiendo como pilares fundamentales del sistema de pensiones. Para sumar (o restar), estos paliativos están regulados por toda una serie de condicionantes que complican la comprensión de un sistema que después de ya casi 40 años la gente no entiende y por lo consiguiente, esos condicionantes cuando se perciban como limitantes pueden erosionar la legitimidad del sistema mismo.

En política monetaria comprendemos que las reglas son necesarias, pero también que no pueden ser complejas. Algo de ello falta en nuestro sistema previsional.