Por: Carlos J. Ponce, PhD en economía, Universidad de California, Los Ángeles. Académico FEN-UAH.

Publicado en revista Observatorio Económico Nº 141, 2019.

El Largo Plazo. Argentina es el paradigma de amnesia colectiva. Casi como un déjà vu permanente. Sin embargo, las experiencias inflacionarias y de repudio a las deudas (default) constituyen, más bien, un jamais vu; es decir una situación que se experimenta toda la vida, pero que, de repente, se tiene la sensación de que ocurre por primera vez.

Hace casi 8 décadas que la inflación es la estrella en el firmamento argentino. Desde 1945 hasta 1969, 2 Observatorio Económico se mantuvo estable en torno a un promedio del 26% anual mientras que entre 1970 y 1980, se multiplicó por cinco. ¡En la década de los 80, se espiralizó hasta culminar en 1989 en una hiperinflación con tasas cercanas al 3 mil por ciento anual! En soledad absoluta y transitoria, los años 90 se caracterizaron por tasas de inflación extremadamente bajas (1). Pero, como no podía ser de otra manera, al final del gobierno de Cristina Fernández, el crecimiento de los precios se acercaba al 28% anual. El presidente Macri culmina su mandato este año con una inflación (proyectada) cercana al 55%.

El país es también una máquina de incumplimiento que se ha ido perfeccionado lenta pero inexorablemente. ¡Se declaró por primera vez en default en 1827! En 1890, el incumplimiento en los pagos del gobierno argentino llevó a la bancarrota al banco inglés Barings. La deuda se repudió nueva y repetidamente durante los años 1951, 1956, 1982 y 2001. El gobierno de Fernández también incumplió los pagos de su deuda durante el período 2013-2015.

Como ya hemos argumentado más extensamente en esta revista (2), el problema argentino radica en un déficit gubernamental insostenible que, al generar abultados déficits de cuenta corriente, llevan al país a repudiar las deudas contraídas.

El Corto Plazo. El 11 de agosto de este año, se realizaron las PASO (elecciones Primarias, Abiertas, Simultáneas y Obligatorias.) Ellas son efectivamente una costosa encuesta ya que (a) en las mismas se determinan las candidaturas oficiales para las elecciones presidenciales de octubre y crucialmente (b) todos los ciudadanos participan en la selección de candidatos, estén o no afiliados en algún partido político.

Después de las PASO, la situación financiera se volvió incontrolable. Los agentes económicos se desprendieron masivamente de los activos financieros domésticos para refugiarse en el dólar. La suba del precio de la divisa y la pérdida de reservas del Banco Central llevaron a que el 28 de agosto se anunciara un “reperfilamiento de la deuda.” En términos simples, las obligaciones de pago correspondientes a títulos de deuda pública nacional de corto plazo fueron diferidas temporalmente hasta los 6 meses posteriores (3).

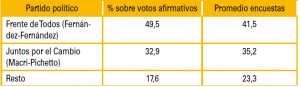

¿Cuáles fueron las razones de este cambio abrupto en las condiciones financieras del país? Solo explicaré el impacto que produjo en la situación financiera del país el amplio triunfo electoral de la fórmula Fernández— Fernández. No afirmo que previo a las PASO, la situación económica era buena y que posterior a las mismas el país descendió hasta el décimo infierno. Lejos de ello, la situación pre-PASO era muy delicada. Pero, la post-Paso es claramente peor. La siguiente tabla presenta el resultado de las PASO y la predicción (promedio) de tal resultado de acuerdo a 13 encuestas que se conocieron una semana antes de que se realizaran las elecciones (4).

La ley electoral argentina establece que, en la primera vuelta, una fórmula resulta vencedora si (a) obtiene el 45% o más de los votos afirmativos, o si, en su defecto (b) obtiene el 40% o más de los votos afirmativos y existe una diferencia mayor a 10 puntos porcentuales respecto a la segunda opción más votada. Si ninguna fórmula fuera electa en primera vuelta, se realiza una segunda vuelta electoral en la que solo participan las dos fórmulas más votadas en la primera y resulta vencedora aquella que obtenga el mayor número de votos afirmativos.

Es obvio que el resultado de las PASO fue una sorpresa para la mayoría de los agentes económicos y la sociedad argentina. Se descontaba un resultado favorable para el Frente de Todos, pero la amplitud del mismo era inesperada. Las encuestas sugerían que la batalla final ocurriría en la segunda vuelta y que el actual gobierno tenía aún chances de resultar vencedor. El resultado electoral mostró categóricamente que Argentina tendrá un nuevo presidente electo en primera vuelta.

El sorpresivo resultado electoral produjo un cambio abrupto en el comportamiento de los mercados financieros. Los economistas sabemos que los precios de los activos financieros incorporan toda la información actual disponible y reflejan también las creencias o expectativas acerca del futuro económico. Sabemos también que cambios repentinos y pronunciados en el precio de los mismos son respuesta a novedades o noticias inesperadas que llevan a los agentes económicos a modificar sus expectativas acerca del futuro. La siguiente tabla presenta algunos indicadores financieros comparando el día viernes 9 de agosto, dos días antes de las PASO, respecto al lunes 12 de agosto, un día después de las mismas.

La novedad del resultado electoral produjo en un día una depreciación del peso argentino respecto al dólar de casi un 29%. El valor de las empresas argentinas, medido a través del índice Merval (este mide el valor de mercado de un portafolio de acciones en la Bolsa de Comercio de Buenos Aires), se derrumbó en un 37%. El riesgo de insolvencia argentina aumentó dramáticamente. Una manifestación de ello fue el crecimiento de 600 puntos básicos en el riesgo país (este mide la sobretasa que paga un bono argentino, frente al rendimiento de los títulos a 10 años que emite el Tesoro de EEUU).

El Futuro Inmediato. Argentina estará sujeta a turbulencias económicas al menos hasta el 27 de octubre, día en el que se celebra la primera vuelta electoral. El actual gobierno ha perdido credibilidad y cualquier medida económica se podrá considerar exitosa si impide una crisis cambiaria y/o una posible hiperinflación. La opción Fernández- Fernández genera desconfianza en el terreno político, económico y un temor a que se produzca un default generalizado de la deuda argentina. La incógnita de la ecuación no radica en determinar si el próximo episodio del jamais vu argentino ocurrirá o no, la verdadera incógnita consiste es tan solo saber cuán pronto sucederá.

Referencias:

1.- La inflación anual promedio entre 1992 y 2001 fue igual al 2,8% anual.

2.- Vea ¿Qué sucede en Argentina? en Observatorio Económico Nº 131-2018.

3.- Las obligaciones de pago serán atendidas de acuerdo al siguiente cronograma (1) en las respectivas fechas de vencimiento previstas en los términos y condiciones originales se cancelará el 15% del monto adeudado (2) a los 90 días corridos del pago anterior, se pagará el 25% del monto adeudado a la fecha del pago previsto en el apartado anterior, más el interés devengado sobre el saldo de dicho monto y (3) el saldo remanente se cancelará a los 180 días corridos del pago previsto en el apartado (1).

4.- Los votos afirmativos son aquellos votos válidamente emitidos a favor de alguna opción política –es decir, esta categoría no considera los votos válidamente emitidos en blanco.