Carlos J. García, PhD en Economía UCLA y Gabriel Ruiz Radrigán, Master en Economía GU.

![]() Publicado en revista Observatorio Económico Nº 103, 2016.

Publicado en revista Observatorio Económico Nº 103, 2016.

En el último tiempo, resulta común escuchar a economistas, políticos, periodistas entre otros actores referirse a una actual crisis económica, pero ¿Hay evidencia para afirmar dicha aseveración?, o ¿Estamos previo a una crisis como la del 2009? Para responder estas preguntas debemos obligadamente ser capaces de comparar correctamente las variables fundamentales de la economía chilena y sus determinantes (externos e internos) y no sólo basarnos en la percepción de algunos agentes económicos.

Antes de hacer la comparación con la crisis ocurrida en 2009, debemos recordar que por definición las economías de mercado no son estables, sino están sujetas a fuertes fluctuaciones cíclicas (1), es decir tienen periodos de recuperación/expansión y de debilitamiento/recesión, en dónde el Banco Central y el Gobierno buscan estabilizar las fluctuaciones de la economía con el fin de aminorar los posibles costos en términos de desempleo (debilitamiento/recesión) o inflación (expansión).

Dicho esto, es válido preguntarnos si estamos en crisis o simplemente la economía chilena está en la parte baja del ciclo económico y que en algún momento -que puede ser en bastante tiempo más- retomará tasas de crecimiento más altas. En cualquiera de los dos casos, lo más sensato es esperar con cautela las decisiones que deben tomar el Gobierno y el Banco Central en términos de la política fiscal y monetaria. Obviamente, esta espera depende si las autoridades usan los instrumentos de política económica de la manera más razonable posible. En caso que el 2016 sea simplemente otro año más de crecimiento mediocre, entonces debemos ser pacientes hasta que se aproxime la fase de recuperación del ciclo sin considerar las expectativas alarmistas de algunos agentes que se acentúan en las épocas de escasez. Por otro lado, hacemos énfasis en “esperar” porque los determinantes del actual crecimiento están dado por las condiciones externas y no domésticas. Siempre hay espacio para mejorar la productividad y mejorar el clima de los negocios, pero el grueso del desempeño de la economía chilena viene establecido por el mediocre crecimiento externo, el bajo precio del cobre, condiciones financieras más restrictivas, etc.

Por políticas económicas razonables, deberíamos esperar que el Banco Central no suba más la tasa de interés (tasa de política monetaria o TPM) hasta que aparezcan señales claras de recuperación en la actividad. En el caso del Gobierno la situación es más compleja, por la discutible reducción en el gasto que hizo por las sobre valoración en el precio del cobre y los mayores gastos que enfrenta por las diversas reformas implementadas. Si bien se hizo una reforma tributaria para solventar estas reformas, los mayores impuestos no ayudan a la recuperación, por el contrario, son una carga adicional para el sector privado -por lo menos- en el corto plazo. Los ajustes en el gasto son discutibles, se debió postergar un tiempo hasta que la economía estuviera en un mejor pie. Con todo, no se debería esperar que el Gobierno hiciera reducciones adicionales en el gasto. Por el contrario, nuevas políticas monetarias como fiscales en la dirección contraria empeorarían la situación económica.

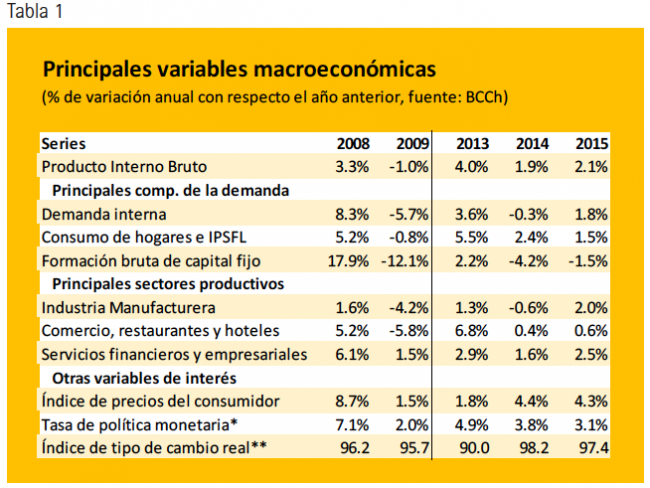

Si nos detenemos a analizar la tasa de crecimiento anual de la principal variable que mide la actividad de una economía como es el producto interno bruto (PIB), además de los principales componentes de la demanda agregada: el consumo de los hogares y la formación bruta de capital fijo, más comúnmente llamada cómo inversión, y los principales sectores productivos (2), se observa que en el período 2013-2015 todos estos indicadores han tenido caídas menos potentes en sus tasas de crecimientos que en 2009 (Tabla 1).

Por otro lado, cuando observamos el comportamiento que ha tenido el Banco Central para estabilizar la economía, podemos ver que el promedio anual en los periodos seleccionados fue significativamente más expansivo en la crisis llegando a un promedio anual de 2% en comparación del 3.75% en el año 2014 y 3.1% en 2015.

En consecuencia, es claro que no estamos en una recesión similar a la del 2009 como aseguran ciertos agentes, al contrario, la economía chilena -en el peor escenario- según el Banco Central podría crecer en torno a 1% en 2016 y a 2% en 2017, que si bien es decepcionante si se compara con el desempeño de nuestra economía en los últimos 25 años, igualmente es crecimiento. A favor de estas proyecciones, es que esta institución usa la mejor información disponible para hacer sus proyecciones y cuenta con un equipo de primera línea de economistas. En contra, ningún Banco Central del mundo avisa por anticipado una crisis. De hecho, en marzo del 2009 el IPoM de ese mes indicaba una proyección del crecimiento del PIB de 2 a 3%! La economía finalmente redujo su crecimiento en un -1%. Además, como excusa razonable, siempre existen shocks que por definición no son considerados en las proyecciones que terminan desdibujando las proyecciones.

Sin embargo, y en contradicción a las proyecciones del Banco Central, en este momento hay dudas razonables para pensar si estamos o no ad portas de una recesión. Como se observa en la Tabla 1 el año previo a la crisis, es decir 2008, la economía crecía a una tasa superior a la registrada en 2015 y luego la economía se desplomó en 2009. Todo depende del escenario internacional, y debemos reconocer, que este escenario es muy volátil y puede ocurrir cualquier cosa, empezando por el incierto futuro de la economía China cuya opacidad es destacable, los problemas de Europa que nunca terminan, la dubitativa recuperación de los Estados Unidos y observar atentamente la crisis constitucional de Brasil. Análogamente si añadimos el ruido de las reformas domésticas, conforman sin duda un escenario complejo para este 2016.

La economía chilena debe su mediocre desempeño básicamente a que el mundo también está en las mismas condiciones: pagando los excesos del ciclo expansivo previo a la crisis del 2008. Las nuevas reformas (más o menos) algo han contribuido, pero esencialmente la causa se debe más a lo primero que a lo segundo. Además, la incertidumbre sobre estas reformas se ha disipado en forma mayoritaria, como se han encargado de avisar los ministros del actual Gobierno. Por tanto, si la economía mundial no tropieza, seguiremos creciendo discretamente (como dice el Banco Central) y nos salvaremos de caer al acantilado. Y si lo hace, la economía chilena no crecerá, y existe el riesgo razonable de entrar en una etapa recesiva.

* Corresponde a un promedio anual simple

** Índice base 1986=100

(1) Véase King, Robert G. and Sergio Rebelo “Resucitating Real Business Cycles,” in John Taylor and Michael Woodford, eds., Handbook of macroeconomics, volumen 1B, 928-1002, 1999.

(2) Nos abstraemos del sector minero por la volatilidad de este, aunque igual mente