Por Fernando López* y Felipe Salc**. *Ph.D. en Finanzas, Olin Business School, Washington University in St. Louis, Estados Unidos. Académico FEN-UAH. **Ayudante de investigación en Finanzas y estudiante de Magister en Economía UAH-Georgetown University.

![]() Publicado en revista Observatorio Económico Nº 108, 2016.

Publicado en revista Observatorio Económico Nº 108, 2016.

El actual sistema de pensiones tiene descontenta a una gran parte de la población. Tal es el grado de disgusto que, cerca de un millón de personas han participado ya en dos marchas organizadas para protestar en su contra. Aunque el detonante de estas manifestaciones estuvo asociado a escándalos por situaciones comprometidas con la ética, la razón de fondo del malestar ciudadano es las bajas pensiones. En efecto, según la Superintendencia de Pensiones, la pensión promedio de los jubilados a julio de 2016 fue de $191 mil, cifra que es un 26% inferior al sueldo mínimo vigente. Como respuesta a la masiva expresión de descontento, la Presidenta Bachelet anunció una serie de medidas orientadas a mejorar las pensiones.

Entre las más relevantes se encuentra la propuesta de aumentar las tasas de ahorro previsional en un 5%1. Sin embargo, tanto el anuncio presidencial como la discusión que se ha dado en torno al tema, no han logrado expresado con la fuerza necesaria que, para mejorar las pensiones, se necesita reactivar la economía. En este artículo describiremos los mecanismos a través de los cuales un mayor crecimiento podría contribuir a mejorarlas.

Crecimiento económico y pensiones

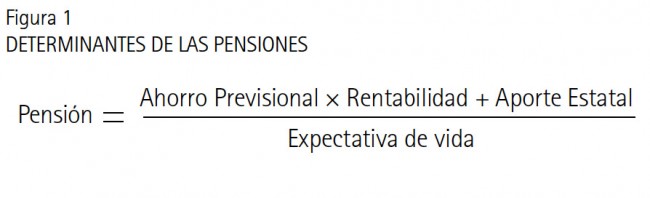

Para ilustrar el posible impacto del crecimiento económico en las pensiones es importante entender cuáles son los factores que las determinan. Como muestra la Figura 1, la pensión de una persona depende del ahorro que logre acumular durante su vida laboral, la rentabilidad de estos ahorros, el aporte estatal a su pensión y su expectativa de vida.

En este contexto, un mayor crecimiento económico permitiría aumentar el ahorro previsional, la rentabilidad de estos y el aporte estatal a las pensiones. Sin embargo, al aumentar la expectativa de vida, el efecto del crecimiento económico se reduce. A continuación se analiza el rol del crecimiento a través de cada uno de estos mecanismos y se presentan estimaciones “gruesas” de su posible magnitud. Cabe señalar que estas estimaciones no consideran que la magnitud del impacto dependerá de los sectores que impulsen el mayor crecimiento y de su impacto en el mercado laboral.

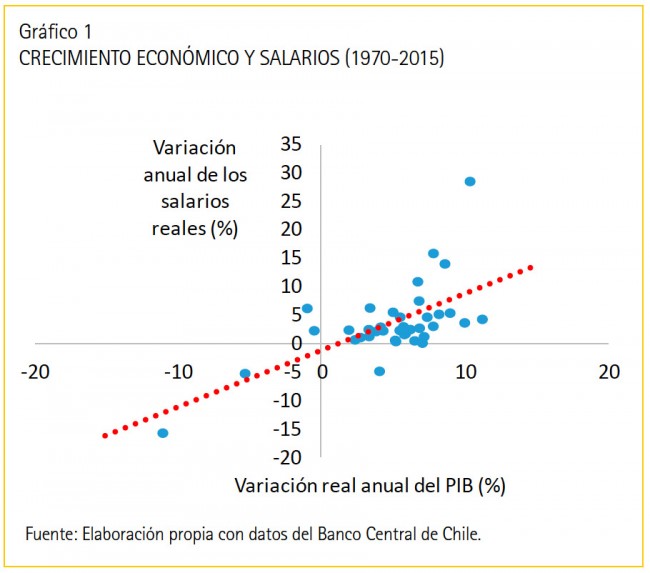

Crecimiento económico y salarios

Un país que aumenta su crecimiento económico, aumenta también sus necesidades de contratación de trabajadores. De esta manera, el crecimiento afecta positivamente el ahorro previsional a través de mayores salarios y un aumento en el empleo. Para analizar la magnitud de esta relación, consideramos el grado de asociación entre el crecimiento de los salarios reales y el crecimiento del PIB. Los resultados muestran que, en promedio, un 1% mayor de crecimiento ha estado asociado un aumento de 1% en los salarios reales. En términos de ahorro previsional, una política pro-crecimiento que tuviera un impacto de 1% en el salario real por un periodo de 10 años podría incrementar el ahorro previsional acumulado de los trabajadores en un 5,3%.

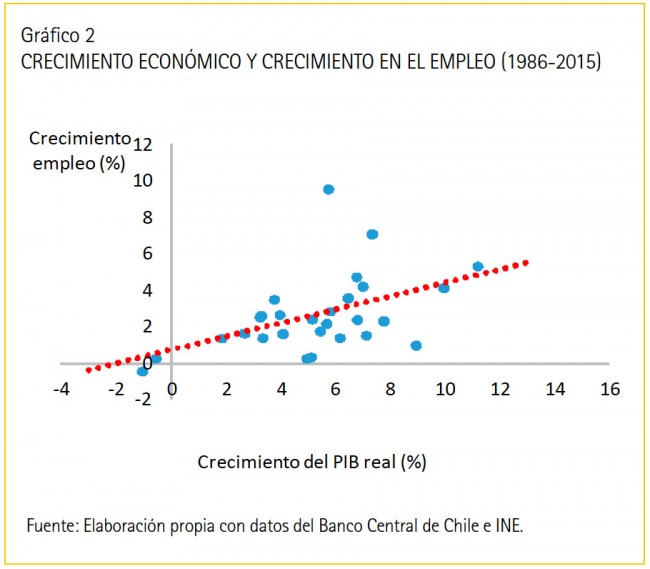

Crecimiento económico y empleo

Para cuantificar la relación entre crecimiento económico y empleo analizamos la relación entre la tasa de crecimiento del empleo y el crecimiento del PIB en el periodo 1986-2015. Se observa que, en promedio, un aumento de 1% en la tasa de crecimiento económico ha estado asociado a un aumento de 0,37% en el crecimiento del empleo. Si consideramos que en la actualidad un 69% de los ocupados ahorra en el sistema previsional, entonces un aumento de 1% en el PIB podría aumentar el porcentaje de cotizantes en un 0,26%.

Crecimiento económico y aporte estatal

Un tercer mecanismo a través del cual un mayor crecimiento económico contribuye a mejorar las pensiones es el aporte estatal. En efecto, mientras mayor es la tasa de crecimiento económico, mayor es la recaudación fiscal y mayor es la disponibilidad de recursos que se pueden destinar al financiamiento de políticas sociales. Si un aumento de 1% en el crecimiento del PIB se hubiese distribuido proporcionalmente siguiendo la distribución del gasto público de 2015, los recursos disponibles para el pago de pensiones estarían representando un 3,68% de dicho aumento. Adicionalmente, si el mayor presupuesto destinado a pensiones se hubiera destinado exclusivamente a mejorar las pensiones solidarias (Pensiones Básicas Solidarias, PBS; y Aporte Previsional Solidario, APS), estas habrían aumentado en un 4,6%.

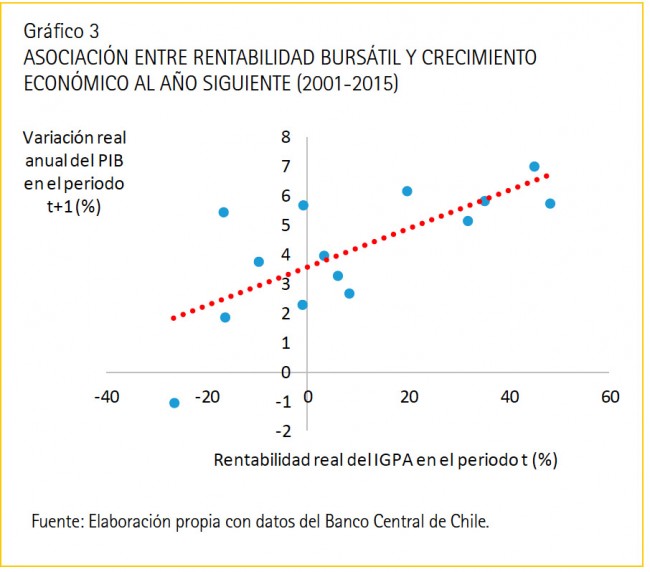

Crecimiento económico y rentabilidad de los fondos de pensiones

El cuarto mecanismo corresponde al efecto de un aumento en las expectativas de crecimiento en la rentabilidad de los fondos de pensiones. Para analizar esta relación consideramos dos supuestos: (1) la rentabilidad real anual del IGPA (Índice General de Precios de Acciones) refleja las expectativas de crecimiento económico del año siguiente y (2) que dichas expectativas, en promedio, sean correctas. Se aprecia que un 1% de mayor crecimiento económico está asociado a una variación porcentual anual de 15% en el IGPA. Considerando que a diciembre de 2015 un 7,3% de los fondos de pensiones se encontraban invertidos en acciones nacionales, esta mayor expectativa de crecimiento estaría asociada a un aumento de 1,1% en rentabilidad de los fondos de pensiones. Con esta estimación como medida de impacto, se deduce que si las políticas pro-crecimiento hubiesen aumentado en 1% la expectativa de crecimiento económico en los últimos 10 años, las pensiones de las personas que se jubilaron en 2015 habrían crecido en más de 10%.

Crecimiento económico y expectativa de vida

Por último, datos internacionales sugieren que un 1% de mayor crecimiento económico per cápita está asociado a un mes adicional de expectativa de vida (Acemoglu, 2007). Dado que la expectativa de vida de los hombres que jubilan a los 65 años es de 85 años, el impacto de aumentar la expectativa de vida en un mes es inferior a 0,5% de la pensión. En el caso de las mujeres, que jubilan a los 60 años con una expectativa de vida de 90 años, la pensión se reduce en menos de 0,3%.

¿Cómo reactivamos la economía?

Si se cumplen las proyecciones del Banco Central, el crecimiento promedio en el periodo 2014-2017 bordearía un 2% anual. Esta tasa de crecimiento está en línea con la baja proyección del Comité Consultivo del PIB potencial que estima una tasa de crecimiento potencial para los próximos 5 años en torno al 3% anual. Una manera de reactivar la economía es aumentando la productividad. En efecto, a diferencia de países emergentes en que la productividad explica una parte importante de su crecimiento, nuestra productividad total de factores ha caído un 4,5% en los últimos 10 años. En este contexto, es razonable plantear como meta un aumento en la productividad del orden de 1% o 2% anual y, de esta manera, volver a tasas de crecimiento potencial de 4 o 5% anual. Tal vez debemos reorientar la discusión de los derechos que queremos garantizar a cómo podemos generar más recursos y cuáles son las aspiraciones que efectivamente su pueden financiar de manera responsable.

(1) Mauricio Tejada analiza el impacto de esta medida en el mercado laboral en el artículo “Incremento en la Tasa de Cotización: no importa el quién, pero sí el dónde” que aparece en esta misma revista.