Por Andrea Butelmann, Ph. D Economía, Universidad de Chicago y directora del Magíster en Economía Aplicada a Políticas Públicas (MAPE),UAH. Pedro Rojo, egresado del Programa de Magister en Economía Aplicada a Políticas Públicas, UAH/Fordham University.

![]() Publicado en revista Observatorio Económico Nº 113, 2017.

Publicado en revista Observatorio Económico Nº 113, 2017.

Durante el último tiempo en nuestro país, producto de diversos desastres naturales se ha puesto de manifiesto el rol de las empresas, fundaciones y grandes patrimonios personales respecto de la institución de la donación. Casos como el de Lucy Avilés, Andrónico Luksic, Leonardo Farkas y otras personas que anónimamente realizan aportes para efectos de colaborar con una primera ayuda a los damnificados por incendios, terremotos y otra catástrofes generadas por la naturaleza, motivan a reflexionar respecto de si en nuestro país -con independencia de las circunstancias particulares que conllevan a realizar donaciones millonarias- existen incentivos sociales, económicos, políticos o de otro orden para que la institución de la donación sea una práctica habitual y no un hecho aislado y/o circunstancial.

A finales del año 2016, el Centro de Filantropía e Inversiones Sociales (CEFIS) de la Universidad Adolfo Ibáñez, publicó un mapeo de filantropía e inversiones sociales a nivel país, cuyo objetivo principal fue indagar respecto de la percepción ciudadana (1) relacionada con las donaciones y contribuciones sociales de las empresas en Chile.

Del estudio publicado es posible converger en dos aspectos relevantes a considerar:

1. Tanto salud como educación (primaria) son señaladas como las áreas de mayor prioridad para el destino de donaciones.

2. La mitad de los encuestados señalan que los gastos por donaciones debieran ser reconocidos como gastos propios y no gozar de ningún tipo de beneficio tributario.

Es de cierta forma paradójico que respecto de este último planteamiento, la respuesta inmediata de la mitad de los encuestados sea que los donantes no deberían tener ningún tipo de incentivo, sin embargo, es importante determinar el contexto adecuado de cómo opera la institución de la donación en Chile. En este caso, analizaremos el incentivo tributario de donaciones con fines educacionales en la educación superior (en general, las donaciones sociales, deportivas, entre otras permitidas por la Ley para acceder a beneficios tributarios operan de la misma forma). Esto se hace especialmente relevante dado que hay personas de alto patrimonio que si bien, efectúan donaciones a instituciones en Chile también lo hacen a universidaddes extranjeras, lo que es difícil de entender dadas las carencias locales.

Aspectos generales

En términos generales, las donaciones entre vivos se encuentran reguladas en el Libro III, Título XIII del Código Civil, artículos 1386 y siguientes. El concepto de donación, está definido como “un acto por el cual una persona transfiere gratuitamente una parte de sus bienes a otra persona, que la acepta” (artículo 1386 del Código Civil).

El ordenamiento jurídico chileno ha establecido beneficios tributarios relacionados con las donaciones con el objeto de fomentarlas. En relación a esto, se establecen en distintos cuerpos legales, las normas para acogerse a estos beneficios tributarios. Así entonces y por regla general, los beneficios tributarios que establecen las leyes en materia de donaciones, corresponden a las siguientes:

1. Exención del trámite de insinuación. (2)

2. Exención del impuesto a las donaciones.

3. Rebajar dichos conceptos como gastos necesarios para producir la renta líquida imponible sujeta del impuesto de primera categoría.

4. Otorgar créditos en el pago de determinados impuestos.

En lo que respecta de la exención del impuesto a las donaciones, este tiene por finalidad gravar la donación (3) con una tasa de impuesto que fluctúa entre 1% a 25% por parte del donatario (quien recibe la donación), aplicando las mencionadas tasas impositivas sobre el valor monetario de la donación. Cabe precisar que la tasa de impuesto es progresiva, es decir, de acuerdo a tramos estructurados en UTM (se aplican deducciones fijas en cada uno de los tramos), comenzando desde 0,1 UTM a 14.440 UTM y más, se aplican las tasas de impuestos mencionada anteriormente. Adicionalmente, en los casos que no exista ningún tipo de relación familiar entre el donante y donatario, se aplica una sobretasa de 40%.

La tasa de impuestos a las donaciones es el primer incentivo a donar en caso que la transferencia pueda acogerse a los beneficios que se describen a continuación. Sin embargo, esa posibilidad es bastante restringida. En efecto, respecto a los puntos 3 y 4 que se refieren a reducciones en el impuesto al ingreso, podemos realizar un vínculo en la respuesta del 50% de los encuestados del estudio de CEFIS que se oponen a que las empresas puedan utilizar algún beneficio tributario cuando realizan donaciones.

Lo anterior porque en lo particular no cualquier gasto puede ser deducible de la base imponible sobre la cual pagan impuestos las empresas (o bien las personas), esto dado que la misma Ley de Impuesto a la Renta (LIR) señala que los gastos deducibles de la base imponible, deben cumplir con ciertos requisitos. El más común de todos es que las erogaciones sean necesarias para producir la renta. Por lo tanto, desde el punto de vista del legislador cabe preguntarse ¿Por qué se debe rebajar de la base sobre cual se aplica el impuesto que deben pagar las empresas anualmente las donaciones que esta realiza?, ¿Tiene alguna correlación el gasto en que se incurre por dicho concepto con los ingresos que puedan generar?, ¿Es una correcta asignación de recursos las donaciones en desmedro de la recaudación fiscal? En este sentido, para efectos de incentivar a que las donaciones efectuadas por las empresas sean consideradas como gastos para deducir la base imponible sobre la cual se aplican los impuestos, se han creado diversos mecanismos que también producen distorsiones o desincentivos.

Aspectos particulares respecto de donaciones a Universidades e Instituto Profesionales

Tal como se señaló, en el caso particular de las donaciones que se efectúan a Universidades o Institutos Profesionales, las mismas deben circunscribirse a los siguientes aspectos:

– Adquisición de bienes inmuebles y de equipamiento, como también, a la readecuación de infraestructura con el objeto de

apoyar el perfeccionamiento del quehacer académico.

-Proyectos de investigación emprendidos por las mencionadas instituciones.

En este contexto, los donatarios pueden ser aquellas empresas sujetas del Impuesto de Primera Categoría (IDPC) o en su defecto Personas Naturales, que realizando aportes solo en dinero a Universidades e Instituto Profesionales Estatales y/o Particulares reconocidos por el Estado, gocen de ciertos beneficios y cumpla con requisitos y condiciones particulares (4).

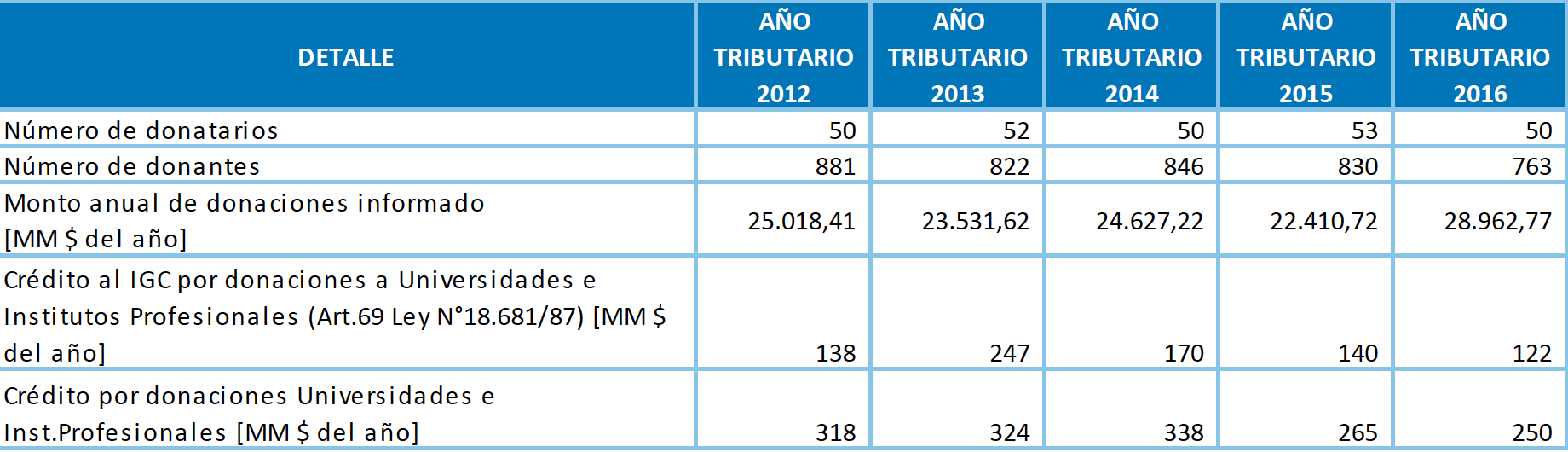

El beneficio particular consiste en un crédito contra el IDPC (equivalente al 50% del monto donado, considerando un Límite Global Absoluto (LGA)5 equivalente al 5% de la base imponible sobre cual se aplica el IDPC. El mencionado crédito opera en la práctica como un menor pago de impuesto directamente sobre el IDPC y por lo tanto se traduce en un beneficio de flujos directamente a la empresa que llevó a cabo la donación.

Sin embargo, se debe tener presente que este crédito no puede exceder en ningún caso el equivalente de 14.000 UTM (aproximadamente $646.562.000) vigentes al 31 de diciembre de cada año. El monto que se determine finalmente como crédito se imputará al IDPC determinado para el año en que se efectuó la donación. En caso que se genere un excedente respecto del IDPC, el remanente de crédito podrá imputarse en los siguientes años.

A su vez, el 50% restante de la donación corresponderá a ser deducibles de la base imponible del IDPC, siempre y cuando el mismo gasto no exceda el 2% de dicha base o el 0,16% del Capital Propio Tributario (determinación contable considerando las normas de la LIR).

Por otra parte, aquellas personas naturales que reciben sueldos, dividendos u otro tipo de ingresos, también pueden ser donantes y acogerse al beneficio tributario analizado, optando a un crédito del 50% contra el Impuesto Global Complementario (IGC), el cual no puede ser superior al 20% de la base imponible del IGC o bien a 320 UTM (aproximadamente $14.385.600), considerándose el límite menor. Sin embargo a diferencia del caso de las empresas, el 50% restante de la donación simplemente no puede ser deducida de la base imponible del cálculo del IGC.

De acuerdo a lo anterior, existe claramente un incentivo a realizar donaciones desde una empresa en contraste de hacerlo como persona natural ya que el incentivo para las empresas es mayor, sin embargo respecto de la cuantía de los montos (empresas o personas), para el caso de patrimonios de familias importantes del país, podrían parecer cifras menores, las cuales al exceder los máximos señalados se sujetan del pago de un impuesto sanción de tasa 40%. (Impuesto denominado “Gastos Rechazados”).

Una forma de evitar el uso de empresas para hacer donaciones por parte de grandes patrimonios es a través de la creación de fundaciones. Esto permite realizar aportes por sobre los máximos permitidos ya que las fundaciones no son sujetas de impuesto a la renta y por otra parte, la constitución de una fundación no requiere de la realización del trámite de insinuación requerido para las donaciones, en tanto tales aportes no se consideran donación, sino una destinación de bienes.

Sin embargo, en muchas situaciones particulares las fundaciones son utilizadas para fines accesorios, principalmente para diferir el impuesto a las herencias y de sucesión, resguardar patrimonios en el exterior, entre otras razones.

Ante todos estos límites para los incentivos a las donaciones, es interesante tener como contrapunto el caso de Estados Unidos en que las personas pueden deducir por efecto de donaciones hasta el 50% de su ingreso, sin límites de montos de su base tributaria.

Por otra parte, de acuerdo a la información proporcionada por el Servicio de Impuestos Internos (SII) a través de Gobierno Transparente, los montos informados como donaciones son relativamente bajos, comparando nivel de donación y el monto máximo de crédito que es posible deducir por las empresas. Sólo a modo de ejemplo, para el año tributario 2016, el monto anual de donaciones informadas, equivale al 0,26% de la capitalización bursátil de una de las compañías chilena como Falabella, de mayor presencia bursátil. (MM$ 10.994.044)

Como se ha expuesto, existen diversos incentivos para llevar a cabo donaciones, sin embargo, desde la perspectiva de los beneficios que otorgan a los donantes, todavía son restrictivas ya que limitan los montos que pueden ser utilizados, como por ejemplo, en la deducción de la base imponible sujetas de impuestos, o en el otorgamiento de un crédito contra el pago del mismo. Pese a que los montos involucrados son relativamente bajos, se debe cumplir con un sin número de verificaciones de límites sobre los cuales se generan beneficios, además de información que se entrega a la autoridad fiscal tanto del donante como del donatario lo que tiene como consecuencia que finalmente, empresas y personas, independientemente de fines filantrópicos no encuentran incentivos a intervenir (como se hace en otros países) al desarrollo del país. A estos límites se suma una predisposición negativa entre las dirigencias estudiantiles a valorar tales donaciones, que puede estar funcionando como disuasivo para considerar donar a universidades.

Más allá de la discusión si se deben dar o no rebajas tributarias por donaciones o, cuál es el grado de democracia tributaria que quisiéramos tener para que la gente decida (a lo menos saber en qué se gasta los tributos al ingreso impuestos por el Estado), los autores no ven la lógica de desincentivar la filantropía con el impuesto a las donaciones y la sobre tasa correspondiente.

(1) El universo de la encuesta correspondió a chilenos, hombres y mujeres mayores de 18 años, habitantes de las 73 comunas urbanas con más de 50 mil personas que representan el 70.9% del total del país.

(2) Definido como “la autorización de juez competente, solicitada por el donante o donatario”, solicitud que requiere la individualización del donatario (Artículo 88 del Código de Procedimiento Civil).

(3) Para efectos de determinar la base imponible, solo en los casos en que el donatario es cónyuge del donatario, o bien los ascendientes o descendientes del donatario, se debe proceder a rebajar 60 UTM según valor a la fecha de la insinuación de la donación. (También aplica la exención respecto de parentesco colateral en segundo, tercer o cuarto grado).

(4) Artículo 69 de la Ley N° 18.681/87 y su respectivo reglamento contenido en el DS de Hacienda N° 340, de 1988.

(5) El Límite General Absoluto (LGA) regulado por el Artículo 10 de la Ley N° 19.885 del año 2003, consiste en determinar un tope total de donaciones (Donaciones por otros conceptos definidos por leyes distintas la analizada) efectuadas en un año calendario.