Por Pablo González, Ph.D. in Economics Texas A&M University – Profesor FEN UAH y Alejandro S. López Romero – Ingeniero Comercial Mención Economía FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 122, 2017.

Publicado en revista Observatorio Económico Nº 122, 2017.

El sistema de administradoras de fondos de pensiones (AFP) requiere de la competencia entre los oferentes del servicio. En este marco, el cliente debe ser capaz de evaluar un servicio complejo y que se desenvuelve bajo gran incertidumbre. No es fácil para la gran mayoría de los ciudadanos comprender dicho sistema. Llama la atención los esfuerzos que tanto cada AFP como la asociación que las aglutina, realizan para explicar el sistema a más de 35 años de su puesta en marcha. Considerando los niveles de alfabetización financiera de la población, la comparación entre AFP es casi imposible para la mayoría de los usuarios (1).

Diariamente recibimos noticias sobre distintos indicadores y publicidad del desempeño de los fondos de pensiones y sus administradoras: estadísticas oficiales mes a mes, columnas en los medios de prensa, etc. Se suma, que al final de toda esta publicidad, además nos señalan que esos indicadores no garantizan nada respecto al desempeño futuro.

La pregunta obvia es ¿cómo entregar un indicador lo más simple posible al cual las personas puedan acudir en forma rápida, especialmente para aquellos que evalúan cambiarse de AFP? En esa búsqueda se enmarca esta columna.

Las dimensiones a considerar no son muchas. La primera es la rentabilidad. Pero esto que parece muy simple se complica cuando uno se pregunta, ¿La rentabilidad de qué fondo? ¿En qué horizonte temporal: el último año, dos años, desde el comienzo del sistema? ¿Y si justo el plazo que considero coincide con un periodo en el cual la administradora hizo un muy buen trabajo o uno muy malo, pero eso no refleja su historia?

La segunda dimensión son las comisiones. En cada periodo de cotización se enfrentan comisiones variables (porcentuales), aunque en algún momento también existieron fijas (en pesos, independientes del monto cotizado). Hay además otras comisiones y gastos que los usuarios del sistema deben soportar, pero que son de uso esporádico.

La tercera dimensión tiene que ver con la calidad de servicio. En este aspecto, en el cual existe una gran cantidad de indicadores a considerar, lamentablemente no disponemos información sistematizada con una metodología uniforme que nos dé luces (aunque existió un intento de parte de la Superintendencia que fiscaliza dicho sistema).

¿Qué hacemos para responder nuestra pregunta? Construimos tres indicadores sintéticos basados en cierta forma en la rentabilidad, pero cada uno con una particularidad y considerando cada AFP desde el comienzo de su existencia (aunque hubiera cambiado de grupo controlador, hubiera surgido de una fusión o hubiera absorbido a una que ya no existe). Es decir, para cinco de las actuales AFP la historia se remonta al año 1981. En el caso de la AFP Modelo, consideramos su historia desde el año 2010.

Es complicado comprender tantos índices de rentabilidad, por lo tanto elaboramos un solo índice que pondera los rendimientos de cada uno de los fondos en función de la cantidad de recursos que lo componen. El argumento que está detrás de esto es que los afiliados, cuando quieren cambiar la asignación de sus ahorros entre los distintos fondos, no cambian de AFP. Pero al hacerlo ven la performance global y, una vez dentro de ella, van a ir cambiando de ubicación sus activos. Hemos procedido a calcular entonces un indicador de rentabilidad real que indica cómo la AFP maneja todos los recursos que tiene bajo su custodia, ponderando obviamente por el tamaño de cada uno de los fondos.

Nos planteamos entonces la siguiente pregunta: ¿cuánto dinero hubiera tenido que depositar en la AFP en junio de 1981 para obtener el equivalente a $10.000 en setiembre de 20102, considerando las rentabilidades reales que mes a mes observaron las administradoras? El resultado de este ejercicio es de $727 para el caso de CUPRUM; $741 para PLAN VITAL y HÁBITAT; $801 en el caso de CAPITAL y $819 en PROVIDA. En este sentido, CUPRUM tuvo el mejor desempeño durante los casi 30 primeros años de existencia del sistema, considerando únicamente la rentabilidad de las inversiones que realizó con los recursos de los afiliados: era necesario menos dinero para lograr el mismo resultado.

¿Y desde septiembre de 2010 a la fecha, ya con un nuevo actor en el mercado y descontando los efectos de la inflación? En este periodo, hay que considerar la incertidumbre global en los mercados financieros, que se refleja en las rentabilidades reales logradas por el sistema en promedio, que descienden sustancialmente respecto a sus niveles históricos ubicados en torno al 8% anual. Los $10.000 de septiembre de 2010 serían hoy en día $13.060 en MODELO; $12.869 en HÁBITAT; $12.678 en CUPRUM; $12.498 en CAPITAL; $12.416 en PLAN VITAL y $12.364 en PROVIDA. La diferencia máxima, en un periodo poco mayor a los 7 años, ha sido de un 5,63% aproximadamente.

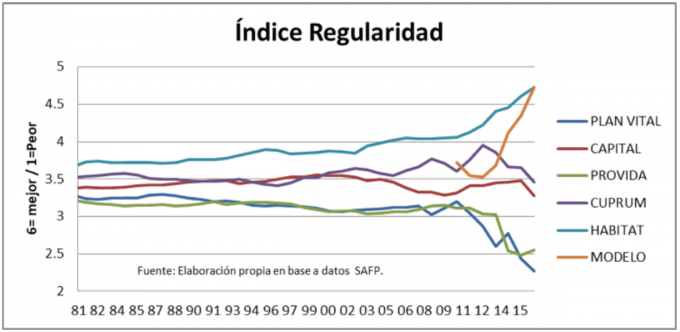

El segundo punto al cual atendemos trata de responder al hecho de que es posible que una AFP obtuviese, por ejemplo, un pobre resultado global en un breve periodo y que afectó sus fondos de inversión muy negativamente, pero que no corresponde con su comportamiento general. Uno podría pensar también en una buena performance sólo basada en un golpe de suerte. Para hacernos cargo de este punto, construimos un indicador que mes a mes hace un ranking de cada una de las AFP en base a su rentabilidad. La idea es ver cuántas veces, por ejemplo, es la primera mejor en rentabilidad, la segunda, la tercera, etc. El índice obtenido es una aproximación a la regularidad con la cual se comporta la AFP en comparación a sus competidoras. Así, considerando que en la actualidad contamos con seis administradoras, si una AFP hubiera tenido siempre el mejor desempeño tendría un valor en este índice igual a 6, mientras si una de ellas hubiera sido siempre la peor en rentabilidad mensual, tendría un valor de 1 en el indicador. Aunque no hay diferencias sustanciales entre unas y otras, si se observa regularidad. La evidencia que encontramos habla de 3 grupos relativamente definidos. HÁBITAT y MODELO ubicándose en mejor posición, un segundo grupo en el cual se posicionan CUPRUM y CAPITAL y finalmente PLAN VITAL y PROVIDA. El gráfico muestra la evolución de dicho índice a lo largo del tiempo.

Los indicadores anteriores pueden dar administradora al momento de hacer rendir los ahorros de los cotizantes, pero no tienen en cuenta el costo que implica cada una. Considerar las comisiones no es un tema sencillo y por lo tanto cualquier metodología puede parecer arbitraria. En este trabajo el procedimiento consistió en:

- Consideramos que una persona, desde el año 1981 realizó sistemáticamente un aporte en pesos equivalente a 1 UF del periodo correspondiente.

- Estimamos el valor de lo acumulado por esta persona a lo largo de su vida considerando las rentabilidades anteriormente usadas.

- El mismo procedimiento utilizamos, pero pensando ahora que, adicional a la UF de cada mes, el afiliado depositaba también el equivalente a la suma de la comisión fija y de la comisión variable.

- Finalmente el ratio entre ambas series nos aproxima qué porción de los recursos puestos en el sistema, sea por cotización o por comisiones mensuales, quedan en manos del cotizante.

En el caso extremo, si una AFP no cobrara comisiones, su índice sería igual a 100, implicando que no tomó recursos del afiliado. Este ejercicio, a noviembre del presente año, posiciona a MODELO como aquella más favorable en función de rentabilidad y costo (79,63), favorecida probablemente por su corta historia, pero mostrando una tendencia a converger hacia los niveles del resto del sistema. El resto se posiciona en el siguiente orden: HABITAT (73,22), PROVIDA (72,27), CUPRUM (72,26), CAPITAL (71,72) y finalmente PLAN VITAL (69,70). A este respecto, es importante remarcar que durante los últimos años, los bajos rendimientos de las inversiones que realizan los fondos de pensiones han implicado un deterioro general de este indicador, haciendo al sistema relativamente más oneroso para los afiliados a pesar de las bajas en las comisiones en promedio en los últimos 10 años.

La tarea de comparar un servicio como el prestado por las AFP no es sencilla. Este trabajo simplemente ha intentado contribuir en ese sentido presentando tres métricas que quizás podrían ser unificadas con algún criterio de ponderación para ellos. Si bien todos se vinculan a rentabilidad, ofrecen miradas distintas. El primero, sólo observando el conjunto de las decisiones de inversión que hacen las administradoras. El segundo, enfocado en su regularidad, y el tercero introduciendo la dimensión de los costos por comisiones. A primera vista, con pequeñas consideraciones, estos indicadores parecen evidenciar la existencia de un patrón en el ordenamiento de las administradoras. Sin lugar a dudas, volver a contar con una evaluación cualitativa de la calidad del servicio podrá contribuir a identificar la opción más conveniente. Por ahora, se debe seguir perfeccionando estos indicadores, o buscando otros alternativos que en forma resumida orienten a los afiliados. Lo que puede ser una tarea de fuerte impacto para la sociedad y un aumento de la competencia en el sistema.

(1) Un simple test al respecto: ¿Cuántas personas estarían en condiciones de explicar qué es el valor cuota de un fondo?

(2) Se toma esta fecha dado que es el momento en que aparece la AFP Modelo. Si bien no todas las actuales administradoras existían cuando entró en vigor el sistema, para las otras cinco AFP es posible reconstruir sus historias hasta 1981 a través de las fusiones y absorciones.