Por Andrea Butelmann, Directora del Magíster en Economía Aplicada a Políticas Públicas, Universidad Alberto Hurtado. Ph.D en Economía, Universidad de Chicago, EEUU. Ex Ministra Titular, Tribunal de Defensa de la Libre Competencia y Jefe División de Desarrollo de Mercados, Ministerio de Economía (octubre 2000-abril 2004).

![]() Publicado en revista Observatorio Económico Nº 125, 2018.

Publicado en revista Observatorio Económico Nº 125, 2018.

Hace décadas que está bajo sospecha la contribución económica que hace la franquicia tributaria que pueden utilizar las empresas para capacitar a sus trabajadores. Esta duda es respecto al aporte a ella o a la productividad de las empresas. La importancia de esta pregunta tampoco es menor desde el punto de vista fiscal, considerando que el Estado deja de recaudar anualmente más de 200 millones de dólares por este programa. ¿Se podrá invertir mejor estos recursos?

La teoría económica de capital humano nos dice que la capacitación en capital humano o habilidades requeridas sólo por una empresa contratante, conocido como capital humano específico, debiera ser pagada por la misma empresa porque sólo ella se beneficiaría de la mayor productividad. Por su parte, el trabajador no sería capaz de traducir esa mayor productividad en más salario, ya que su salario de oportunidad -fuera de la empresa no ha aumentado. A ninguna otra empresa le interesa su nueva destreza o capacidad.

Por otra parte, si el nuevo capital humano es general, es decir que es demandado por muchas otras empresas en el mercado, la mayor productividad del trabajador mejora su poder de negociar y lograr un mayor ingreso. Por ello es que al empresario contratante no le interesaría pagar por ese tipo de capacitación. En tal caso, se requerirá que el trabajador financie su capacitación o que el Estado le ayude a mejorar sus competencias laborales.

La Franquicia Tributaria se diseñó pensando que es la empresa contratante la que sabe mejor que el Estado el tipo de habilidades que requieren sus trabajadores y por eso se le deja a ella la decisión en qué ocupar la franquicia. Así, podríamos decir que lo actualmente existente es un instrumento diseñado para aumentar la productividad de la empresa, más que para aumentar los salarios o empleabilidad de los trabajadores. En ese sentido, es discutible que las evaluaciones de este programa se hayan centrado en el impacto en los salarios o empleabilidad de los trabajadores cubiertos por éste.

Sin embargo, y contra la intuición inicial que nos da la teoría, se observa a través de los resultados que entre los cursos más demandados se encuentran aquellos que podríamos considerar de habilidades generales (Administración, computación, idiomas y servicios a las personas). Ellos cubren alrededor de un 60% de la capacitación por la franquicia tributaria. Es decir, las áreas de capacitación que está financiando el Estado a través de la franquicia tributaria no son tan distintas a las que financiaría directamente el Estado. Las razones para explicar este fenómeno son similares a las que explican la oferta de carreras universitarias: es más barato dar cursos de “tiza y pizarrón” y más fácil encontrar profesores de habilidades más comunes. Este fenómeno se acentúa al carecer de financiamiento basal para costos de capital; un pago por hora y la incertidumbre de la venta hace muy difícil que se dicten cursos más específicos que requieran capital o entrenamiento sofisticado para los

educadores.

Dicho esto, entonces llama la atención que no se haya podido encontrar evidencia de aumentos salariales en los trabajadores capacitados en habilidades de carácter general. En efecto, la Comisión Revisora del Sistema de Capacitación e Intermediación Laboral, (Comisión Larrañaga) encargó un estudio (Rodríguez y Urzúa, 2011) con información de tipo panel (que evita el efecto de sesgo de selección que afecta a estudios anteriores), y encontró un efecto muy menor en salarios y nulo en empleo para los trabajadores que accedieron a la capacitación financiada por el instrumento (1).

Es interesante destacar que cuando se analiza el efecto de tal capacitación por número de horas del curso, se encuentra que sólo los cursos de más de 140 horas de duración tienen impacto positivo y significativo en salarios. Desgraciadamente, sólo un 1% de los cursos en el año analizado corresponde a esa categoría. En promedio los cursos duran 19,3 horas en el 2009. Datos más recientes indican que ese promedio no ha variado mucho y en 2016 llega a 21 horas. Estudios internacionales señalan que cursos con menos de 200 horas no tienen impacto. Si bien, el número de horas podría no ser un problema si fuese un reflejo de la modularización de los cursos, éste no parece ser el caso y la única manera de lograrla sería contar con un marco de cualificaciones que indicara qué habilidades se deben adquirir en cada etapa de la capacitación para terminar en una trayectoria que realmente agregue valor.

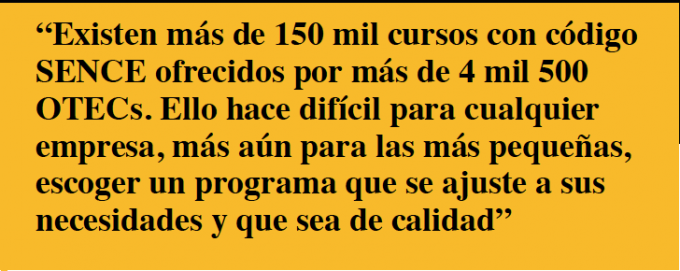

Otra razón para la baja incidencia en salarios tiene que ver con la altísima dispersión de cursos y la asimetría de información resultante. Existen más de 150 mil cursos con código SENCE ofrecidos por más de 4 mil 500 OTECs.

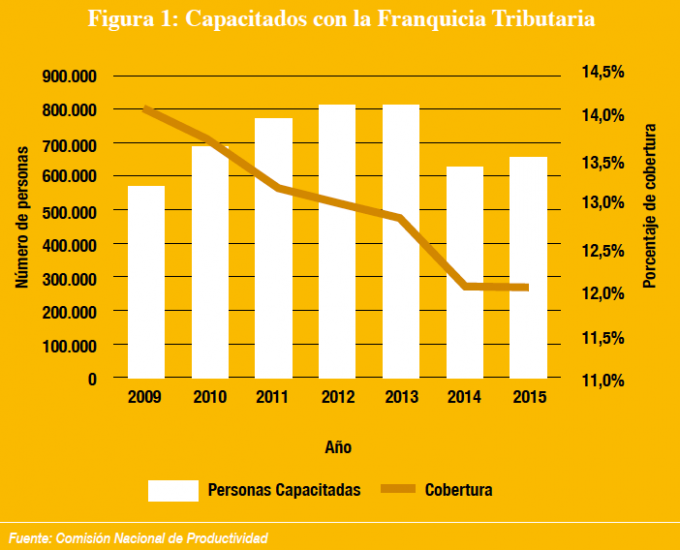

Ello hace difícil para cualquier empresa, más aún para las más pequeñas, escoger un programa que se ajuste a sus necesidades y que sea de calidad. De hecho, dado que los cursos se aprueban con la mera asistencia a ellos (75%), no hay cómo saber cuánto se aprende, ni en qué cursos u OTEC se aprende más. De hecho, hasta el 2013 tal asistencia estaba tan mal controlada que la autoridad del trabajo decidió implementar un sistema de reconocimiento de huella dactilar lo que redujo fuertemente el número de capacitaciones como se ve en el gráfico 1.

La orientación a las empresas, y la agregación de sus demandas, era justamente el rol de las OTIC (Organismo Intermediarios de Capacitación) en el diseño de esta política pública. Sin embargo, éstas se han limitado a dar un servicio de tramitadores de la franquicia y se concentran en las empresas más grandes, en vez de orientar a aquellas con mayores costos de información. Por este servicio las OTIC estarían captando alrededor del 11% del gasto total en la franquicia. Las OTIC reciben su ingreso al percibir los recursos de las empresas -que estas luego deducen de su base tributaria- haya habido capacitación o no. Si los recursos quedan en la OTIC más de dos ejercicios tributarios, estos irían al programa de “becas laborales” para personas distintas a los trabajadores de la empresa que inicialmente solicitó el beneficio. En el año 2016, se gastaron 40 mil millones de pesos en las becas laborales, mientras que en el programa de capacitación a trabajadores de las empresas se habría gastado 106 mil millones. Lo anterior es un indicio de lo poco que valoran las empresas los recursos que obtienen del Estado vía Franquicia Tributaria.

La orientación a las empresas, y la agregación de sus demandas, era justamente el rol de las OTIC (Organismo Intermediarios de Capacitación) en el diseño de esta política pública. Sin embargo, éstas se han limitado a dar un servicio de tramitadores de la franquicia y se concentran en las empresas más grandes, en vez de orientar a aquellas con mayores costos de información. Por este servicio las OTIC estarían captando alrededor del 11% del gasto total en la franquicia. Las OTIC reciben su ingreso al percibir los recursos de las empresas -que estas luego deducen de su base tributaria- haya habido capacitación o no. Si los recursos quedan en la OTIC más de dos ejercicios tributarios, estos irían al programa de “becas laborales” para personas distintas a los trabajadores de la empresa que inicialmente solicitó el beneficio. En el año 2016, se gastaron 40 mil millones de pesos en las becas laborales, mientras que en el programa de capacitación a trabajadores de las empresas se habría gastado 106 mil millones. Lo anterior es un indicio de lo poco que valoran las empresas los recursos que obtienen del Estado vía Franquicia Tributaria.

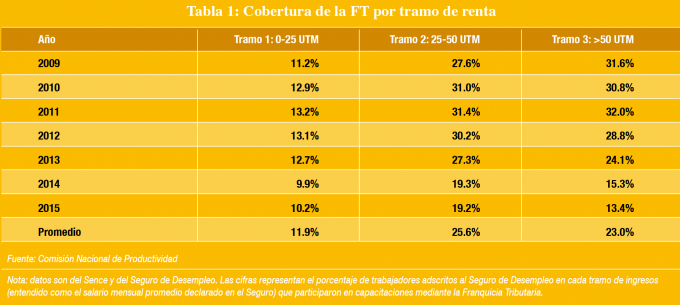

Otra dimensión en la que se suele evaluar la franquicia tributaria para la capacitación de trabajadores es su equidad. En su diseño, el instrumento otorga porcentualmente más beneficios a las empresas de menor tamaño y a los trabajadores de menor salario, diferenciándose el subsidio por hora de curso según los tramos indicados en la tabla 1. Estos incentivos, sin embargo, no han resultado y la cobertura de la capacitación ha sido mayor en las empresas más grandes y para los trabajadores de mayores ingresos.

No sólo es la cobertura mayor para los trabajadores de mayor nivel de ingreso, según informa la Comisión Nacional de Productividad, sino que el gasto por participante de distintos niveles de educación es similar para trabajadores de distinto nivel de salario. De acuerdo a la Comisión Larrañaga, “…en el año 2009 el gasto público promedio por trabajador con educación básica es $61.000, con educación media $63.000 y con educación superior $60.000. De esta manera, el Estado gasta en promedio tan sólo un 2% más en un capacitado con educación básica que en un capacitado con educación superior. Ello se explicaría porque los individuos con educación superior recibirían un mayor número de horas de capacitación que el resto”.

Con todos estos antecedentes la Comisión Larrañaga del 2011 propone eliminar el programa. La Comisión de Productividad en el 2017 llega a la misma conclusión y dice: “Recomendamos que los recursos de la capacitación y formación continua (incluyendo los de la Franquicia Tributaria) sean transferidos a un Fondo Especial de Formación para la Productividad administrado por la nueva Subsecretaría de Formación Técnica. Todas las agencias públicas vinculadas a la formación obtendrán recursos de este fondo, y los recursos serán utilizados exclusivamente para financiar programas de capacitación que generen una certificación y/o cualificación asociada al Marco Nacional de Cualificaciones. El fondo priorizará programas de larga duración (250–500 horas), capaces de entregar un nivel mínimo de competencias en un oficio u ocupación a personas sin cualificación, cesantes crónicos o necesitados de una conversión laboral. También financiará el desarrollo de competencias en ocupaciones en expansión, pero con insuficiente oferta. Asimismo, se ofrecerán cursos abiertos de alfabetismo funcional y digital a todos los cesantes (cobrando el seguro de cesantía). Además, recomendamos fortalecer el rol de fomento al empleo del SENCE incluyendo el sistema de intermediación laboral y sus instrumentos”.