Por Humberto Borges, Doctor © en Contabilidad y Finanzas en la Universidad de Zaragoza, España. Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 124, 2018.

Publicado en revista Observatorio Económico Nº 124, 2018.

La importancia del desafío y tareas que se plantea la CMF son vitales para lograr un mercado de valores más transparente y, sobre todo, recuperar la confianza en las instituciones que lo regulan.

La institución fiscalizadora del mercado de valores fue por muchos años la Superintendencia de Valores y Seguros (SVS), pero hace unas semanas fue remplazada por la Comisión para el Mercado Financiero (CMF), entidad que enfrenta desafíos variados y, además, muy complejos.

El mercado financiero y principalmente el bursátil ha sido cuestionado en los últimos años, ello se debe a un grupo de escándalos financieros que han cruzado las industrias y hasta las propias instituciones del Estado, por lo cual superar dicha falta de credibilidad en los entes reguladores representa un gran desafío para la CMF, el cual se puede resumir en lograr recuperar la confianza de los inversionistas y del mercado en la institución fiscalizadora.

Para superar este desafío, la CMF deberá modernizarse y, principalmente, concentrarse en contrarrestar tres distorsiones de los mercados bursátil y de valores:

- La manipulación de resultados (Earnings Management)

- Entrega de información falsa o tendenciosa

- Lograr mejoramiento de los gobiernos corporativos enfocados en alcanzar una capacidad fiscalizadora real por parte de los Directores Independientes (DI).

Dada la relevancia del desafío de la CMF, es importante entrar en el debate de la modernización de las entidades reguladoras, ya que por años hemos observado cómo se ha perdido credibilidad del mercado financiero local, además, que en las acciones y bonos que se transan en la bolsa de comercio se encuentra parte de nuestros fondos de pensiones, lo que se traduce en que cada escandalo significa pérdidas de estos fondos. En pocas palabras, la falta de modernización y trasparencia de las entidades reguladoras nos hace perder a todos.

MANIPULACIÓN DE RESULTADOS (EARNINGS MANAGEMENT)

Una definición básica de Earnings Management (EM) se refiere a formas de gestionar los resultados por parte de los gerentes, con o sin la complicidad del directorio (inversionista mayoritario), utilizando el juicio en la presentación de informes financieros y en la estructuración de las transacciones para alterar los informes financieros (Healy and Wahlen, 1999). Hay que recordar que se está en presencia de EM en caso de modificaciones de provisiones de gastos o devengo de ingresos, pero no necesariamente es un fraude, ya sea por la no existencia de normativa que lo regule o, simplemente, porque se trata de una estrategia de protección de recursos de las compañías con el fin último de retener el dinero al no pagar dividendos altos a los inversionistas minoritarios, a quienes se asume como poco comprometidos con la compañía. A los inversionistas minoritarios, se les castiga por ser inversionistas “free-rider” (así como llegan, si no hay beneficios, se van) (Shleifer et.al. 1997). De esta forma los accionistas mayoritarios pretenden contener el riesgo de que los minoritarios se “escapen” con sus capitales.

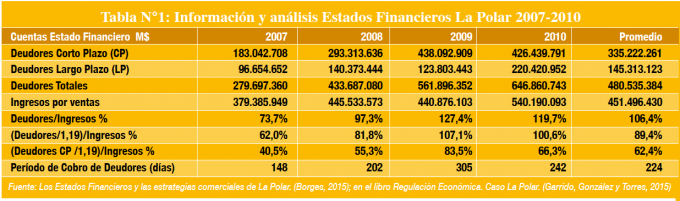

Para ejemplificar la utilización de EM en Chile, podemos tomar el emblemático Caso La Polar, donde el principal mecanismo era abultar las cuentas de deudores por cobrar (mediante repactaciones unilaterales), además, no realizaron las provisiones de deudores incobrables necesarias, para ocultar el riesgo de no cancelación de estas deudas, así se produjo la manipulación de resultados o EM. Todo esto fue cubierto por financiamiento directo de bonos y emisión de acciones, las cuales fueron respaldadas por clasificadoras de riesgo y aprobadas por la SVS. Toda la información del aumento desproporcionado fue mostrada en los Estados Financieros (EE.FF.), llegando a presentar indicadores de 107,1% (2009) y 100,6% (2010) del ratio de Deudores (Neto)/Ingresos de explotación, en conclusión, no se cobraba, lo que es ratificado por el período de cobro de Deudores (días) estimándose 305 días (2009) y 242 días (2010) (ver tabla N°1). En pocas palabras, fue autorizada a emitir acciones y bonos una empresa altamente riesgosa.

ENTREGA DE INFORMACIÓN FALSA O TENDENCIOSA

En esta mala práctica, se utiliza deliberadamente información falsa o tendenciosa, es decir, se dice algo que no es. En Chile está sancionada,pero es difícil de detectar, en principio por que laSVS no tenía los recursos o no existía una cultura de investigación respecto a estas situaciones. Una de las figuras es contable, y consiste en no reflejar la realidad de la empresa en los estados financieros, las razones de estas prácticas es que generalmente

las notas explicativas y carta del directorio no son leídas con detención por inversionistas, además, que los medios escritos reciben información de indicadores que muchas veces la gerencia o directorios quieren destacar, dejando de lado las situaciones más complicadas y no ampliando la información de otros indicadores más negativos.

Otra de las formas, es por medio del aumento del valor de acciones de las empresas, por venta/compra de acciones de personas/empresas interesadas o relacionadas con la propia compañía. En más de una ocasión, se ha cuestionado a las corredoras de bolsa por el tratamiento de su “cartera propia” o a inversionistas por utilizar esta metodología modificando el valor de la acción. El Caso Cascada (SQM) tiene muchas aristas referidas a esta manera de actuar, en los últimos días de febrero (2018), fueron desestimados los procesos en contra de socios o

inversionistas ligados a LarrainVial corredora, (El Mostrador, 28-02-2018) pero sigue en proceso una arista referida a operaciones ficticias o fraudulentas (Art. 53 Ley de Mercado de Valores 18.045, 1981) en busca de sanciones a Aldo Motta, ex gerente general de las Cascadas. El juicio se centra en la utilización de formas ficticias de negociación que en el mercado modifican el valor de las acciones.

GOBIERNO CORPORATIVO

La ley de Gobierno Corporativo es bastante deficitaria (Ley 20382, 2009), por ejemplo, en contraste de la figura y rol del Director Independiente en países como Inglaterra y España, donde su cantidad, importancia y poder son similares a los directores elegidos.

Primero, en Chile (generalmente) existe un director independiente por empresa, lo que lo deja en desventaja, ya que el número total de directores de las compañías está dentro de un máximo de 7 y 12, no teniendo un poder de voto real y su situación de fiscalización es precaria.

Segundo, el mal uso del cargo de Directores Independientes (DI) que han dado las AFPs, nominando y nombrando en conjunto las AFPs a los DI de variadas empresas, lo que se puede ver con buenos ojos al protegerse la industria, pero estos directores no son independientes ya que deben su nombramiento al grupo de AFPs, convirtiendo a estas últimas en un gremio con gran poder dentro de las más grandes empresas de país, un poder transversal a todas las industrias.

TAREAS DE MODERNIZACIÓN

Las tareas de modernización que debe encabezar la CMF son muchas y variadas, tomando en consideración los temas anteriores, podemos destacar:

Revisar los temas de divulgación de información financiera, destacando los indicadores que afectan a las compañías y solicitarles a las mismas ser más precisas en eventos y situaciones que puedan aumentar el riesgo de las inversiones. Proceso que comenzó con el envío de información en planillas electrónicas y mostrando los indicadores calculados por las propias compañías, pero debe lograr una mayor fiscalización. La crítica a la SVS, en el último tiempo, era que se había convertido en un buzón de correo de información de las empresas cotizadas. Por la falta de presupuesto o profesionales idóneos no fiscalizaba, esta labor es importante para disminuir las distorsiones antes nombradas.

En el caso de la información falsa al mercado, las leyes deberán ser modificadas para contar con penas más altas, la CMF además cumplirá una labor fundamental al controlar a las Corredoras de Bolsa y a los Bancos, siendo una de las propuestas que lo haga absorbiendo a la Superintendencia de Bancos e Instituciones Financieras (SBIF). Esto ayudará a controlar indirectamente a las corredoras perteneciente a algunos bancos, a través de dos vías: una directa, al fiscalizar a la corredora y, la otra, indirecta al fiscalizar a las casas matrices y conglomerados, que en general son bancos.

Adicionalmente, a lo antes expuesto, la fusión de la SBIF con la CMF representará un reto que mejorará no sólo la labor de fiscalización, sino que establece un parámetro de confianza al poder cruzar información de varias fuentes. Es preciso lograr dar un paso más en la confianza del mercado financiero, evitando información privilegiada y transacciones cruzadas.

El Gobierno Corporativo y modificación a la ley del año 2009: es necesario cambiar la cantidad de directores independientes (asimilando en cantidad y poder a los elegidos por los inversionistas mayoritarios). Al producirse el cambio legal, no se podrá ejercer un poder industrial directo como es el actual que tienen las AFPs.

La importancia del desafío y tareas que se plantea la CMF, son vitales para lograr un mercado de valores más transparente y, sobre todo, volver a tener confianza en las instituciones que la regulan.

Referencias

•Borges, H.A., (2015) Capitulo de libro “Los E stadosFinancieros y las estrategias comerciales de LaPolar” 125-141.

•En el libro Garrido A., Go nzález F. y Torres I., “RegulaciónEconómica. Caso La Polar”. Compilaciónde Ensayos. Editorial USACH.

•El Mostrador, 28-02-2018. Las razones de laFiscalí a para dejar libres del caso Cascada a ManuelBulnes, Felipe Errázuriz y Canio Corbo.

•Healy, P.M., Wahlen, J.M., (1999). “A review of the earnings management literature and itsimplicationsfor standard setting”. Accounting Horizons 13, pp.365–383.

•Ley 20382, Introduce perfeccionamiento a la normativa que regula los Gobiernos Corporativos de las empresas. 2009.

•Ley 18.045, Ley de Mercado de Valores, 1981. Shleifer Andrei and Vishnya Robert W., (1997) “Survey of Corporate Governance”, The Journal of Finance, Vol. LII, NO. 2. June 1997.