Por Fernando López, Ph.D. en Finanzas, Olin Business School, Washington University in St. Louis. Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 109, 2016.

Publicado en revista Observatorio Económico Nº 109, 2016.

Una discusión controversial

Varios entendidos del mundo académico y de la industria financiera se molestan con las críticas que se realizan respecto a las utilidades que obtienen las AFP, principalmente por tres argumentos: primero, porque los costos de administración de las AFP son inferiores a las que se cobran en varios países latinoamericanos y también menores a las que cobran otras alternativas de inversión en Chile, como los fondos mutuos. Segundo, aunque las AFP entregaran sus servicios de manera gratuita, las pensiones no mejorarían ya que las personas no reinvertirían este ahorro en sus cuentas de capitalización previsional. Por último, a propósito de los escándalos que hemos presenciado en los últimos años, no les gusta la demonización que se ha hecho del lucro y la actividad empresarial en general.

A pesar de que estoy de acuerdo con estas ideas, existen al menos tres razones que sí justifican el análisis de las ganancias de la industria de AFP. Primero, el nivel de ganancias de una industria sirve como un termómetro de su grado de competitividad. Si la rentabilidad observada es superior a la que se justifica por el nivel de riesgo del negocio, nuevos actores tendrán incentivos para ingresar y, como resultado, las ganancias de la industria caerán. Si esto no sucede, estamos en presencia de barreras que limitan la competencia. Segundo, la falta de competitividad distorsiona la asignación de recursos de la economía porque se produce una transferencia de riqueza desde los cotizantes hacia las AFP. Tercero, la percepción ciudadana de que la industria de AFP obtiene ganancias excesivas alimenta el descontento social y afecta la legitimidad del sistema de pensiones.

Industria de AFP: ¿Cuánto gana y cuánto debería ganar?

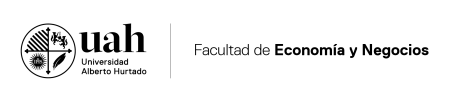

Para determinar si las ganancias de las AFP han sido excesivas necesitamos una referencia que nos indique las utilidades que estas hubiesen alcanzado en un mercado que funciona de manera competitiva. Este ejercicio se encuentra disponible en el estudio “Industria de AFP: ¿Cuánto gana y cuanto debería ganar?” que escribí con la colaboración de Daniel Lara (Revista de Análisis Económico (RAE), octubre 2016. UAH y Universidad de Georgetown) . Los resultados muestran que de los US$4.400 millones obtenidos en utilidades por los dueños de las AFP en el periodo 2006-2015, entre un 76% y un 81% corresponderían a ganancias excesivas. El Gráfico 1 muestra las utilidades obtenidas por las distintas AFP vigentes en la última década. Se aprecia que las administradoras de mayor tamaño son aquellas que han alcanzado mayores ganancias.

¿Por qué cuestionamos las ganancias de las AFP?

Hay muchos casos en que no cuestionamos a las empresas ni a las personas que obtienen ganancias sobre normales. Por ejemplo, pocos se preguntan por todo lo que ganan nuestros jugadores de futbol que participan en las ligas europeas ni por las ganancias que han alcanzado los dueños de empresas como Apple o Facebook. Por el contrario, los jugadores son considerados como héroes y estas empresas como ejemplos de exitosos emprendimientos.

Las AFP desarrollan su actividad intentando obtener el máximo beneficio para los dueños en conformidad con el marco legal, tal como lo hace la gran mayoría de las empresas de nuestro país y del mundo. Sin embargo, son la cara visible de un sistema que produce pensiones consideradas insuficientes de acuerdo a la opinión pública, pese a que las bajas pensiones se explican principalmente por las características estructurales de nuestra economía. Desde un punto de vista económico y regulatorio, las ganancias de las administradoras tienen una connotación negativa porque no provienen de innovaciones en productos o servicios, ni aumentos significativos en la eficiencia en costos. Específicamente, estas ganancias se explican principalmente por la pasividad de los afiliados a la hora de elegir su administradora. En la práctica, existe una población cautiva poco informada y sin interés por informarse acerca de cuál es la AFP que le entrega la mejor combinación de comisión, rentabilidad esperada de los fondos de pensiones y calidad de servicio.

Pasividad de los afiliados

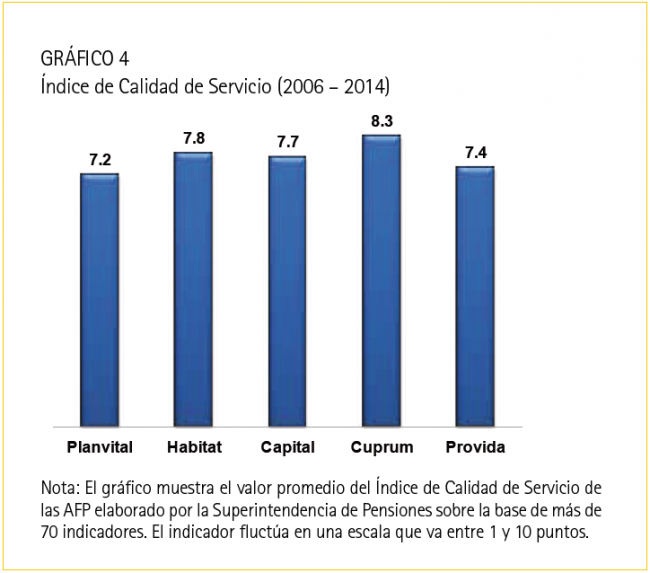

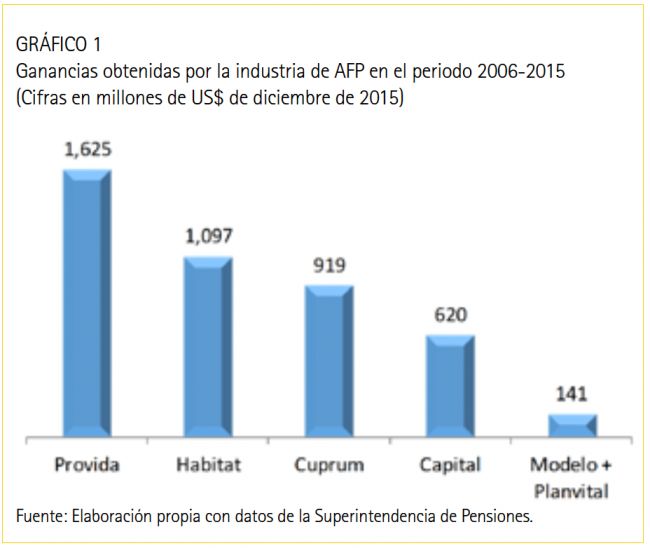

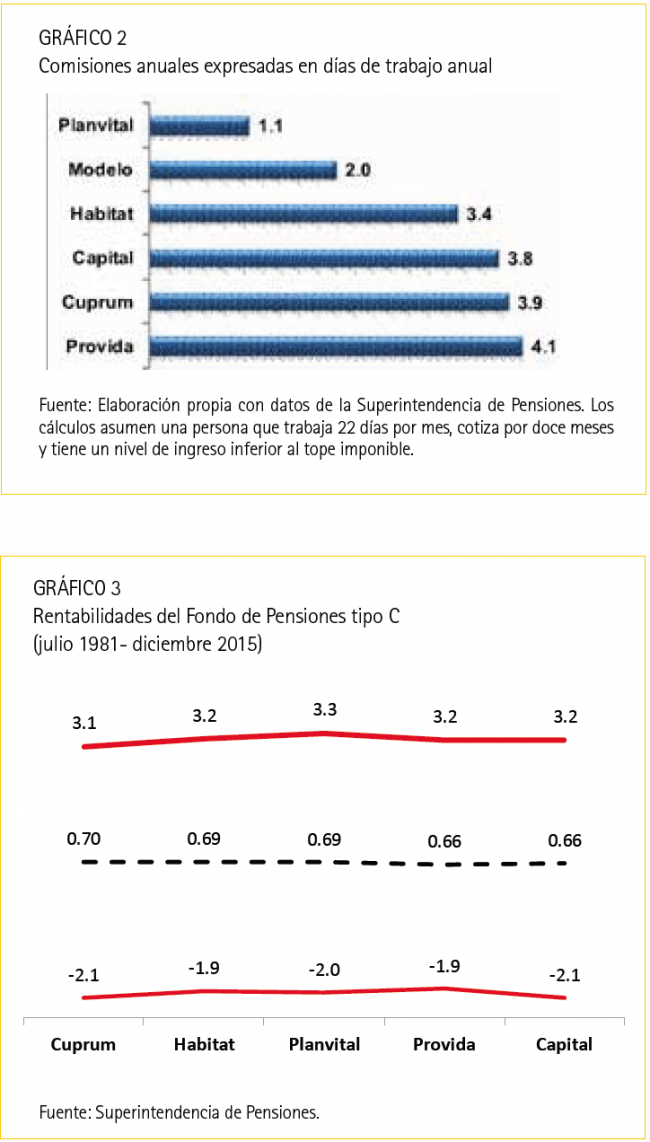

Para ilustrar la pasividad de los afiliados, basta considerar que al mes de septiembre de 2016, las cuatro AFPs más caras del sistema, cobraban entre 3,1 y 3,8 veces más que la AFP más barata de la industria (Gráfico 2). Sin embargo, según datos de la Superintendencia de Pensiones, estas diferencias no se justifican por diferencias significativas en la calidad de servicio (Gráfico 3). Según el estudio “Fondos de Pensiones: ¿Existe un líder en rentabilidad?”, elaborado junto a los ingenieros comerciales de la UAH, Daniel Lara y Andrés Morgado, no se observan diferencias significativas en las rentabilidades de los distintos fondos de pensiones ofrecidos por las administradoras vigentes en el periodo 1981-2015. A modo de ilustración, el Gráfico 3 muestra la rentabilidad del Fondo C de las cinco administradoras vigentes en el periodo 1981-2015. Se aprecia que las diferencias existentes son bajas en relación a la volatilidad que tuvieron las rentabilidades de los fondos de pensiones en dicho periodo. En consecuencia, una gran parte de los 7,6 millones de afiliados que a junio de 2016 estaban en las cuatro AFP más caras se beneficiarían cambiándose a la AFP más barata. Además de aumentar su ingreso disponible, esta conducta promovería la competencia, reduciría las comisiones y las utilidades de las AFP más caras, que en la última década concentraron un 97% de las ganancias de la industria.

Rol del gobierno

Al compararnos con otros países latinoamericanos, Chile es el que más ha hecho para aumentar la competencia en la industria de AFP. Siguiendo las recomendaciones de la Comisión Marcel, con la reforma de 2008 se eliminaron los costos de traspaso de una AFP a otra, se simplificó la estructura de precios cobrados por las AFP al sacar las comisiones fijas y se estableció el mecanismo de licitaciones para los afiliados que se incorporan al mercado laboral formal. Esta última medida ha sido una de las más exitosas porque incentivó la entrada de la AFP Modelo, que ofreció menores comisiones a los afiliados y ha permitido reducir la comisión pagada por los trabajadores que se integran al mercado laboral formal. Sin embargo, la pasividad de los afiliados ha llevado a que estos beneficios no se extiendan a la gran mayoría de personas que se encontraban afiliadas a una de las AFP presentes con anterioridad a la entrada de AFP Modelo.

¿Cómo podemos aumentar la competencia en la industria de AFP?

Una manera de aumentar la competencia sin producir efectos negativos en el mercado es extendiendo las licitaciones de cartera de afiliados a los afiliados antiguos. En la práctica se licitaría el servicio de administración de ahorros previsionales de afiliados que ya se encuentran en una AFP, asignándolos a aquella que ofrezca la menor comisión. Con el objeto de preservar la libertad de estos afiliados, la idea es que mantengan su derecho a volver a su AFP original u otra que les guste. En este caso, la pasividad de los afiliados jugará en su favor porque la mayoría estará por “defecto” en administradoras más baratas, sin exponerse a un menor nivel de rentabilidad esperada. Esta idea ya fue debatida en la Comisión Marcel y fue aceptada por la mayoría de los miembros de la Comisión Bravo. Esperemos que esta medida sea incluida en las reformas anunciadas para el sistema de pensiones.