Por Mauricio M. Tejada. P.h.D. en Economía, U Georgetown, Estados Unidos. Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 108, 2016.

Publicado en revista Observatorio Económico Nº 108, 2016.

Recientemente el Gobierno anunció una serie de propuestas para modificar el actual sistema de pensiones. Cada una de ellas merece y -de hecho lo está generando- un amplio debate público sobre sus potenciales virtudes y fallas. Una de las principales medidas propuestas es el aumento gradual de la tasa de cotización en cinco puntos porcentuales, con cargo exclusivo del empleador y con destino a un fondo de ahorro solidario con aportes adicionales del Estado. La justificación de tal medida descansa en que comparativamente, y así lo enfatiza la misma comisión asesora presidencial sobre el sistema de pensiones, Chile tiene una de las tasas de cotización para las pensiones de vejez más bajas de entre los países de la OCDE y la totalidad de la misma recae sobre el trabajador. En efecto, la tasa de cotización es de 10%, siendo el promedio para los países de la OCDE alrededor de 19% con un aporte del empleador de poco menos de 60% sobre dicha cotización. Existe consenso, entonces, respecto de la necesidad de un ajuste sobre la tasa de cotización para incrementar los ingresos durante el periodo de jubilación (1). No obstante, las preguntas naturales que trae consigo esta propuesta se refieren, en primer lugar, al efecto que el incremento en las cotizaciones tendrá sobre el mercado laboral (y en específico sobre los salarios y el empleo). En segundo lugar, sobre si es relevante que la cotización adicional recaiga sobre el empleador o sobre el trabajador. Y, finalmente, si hace diferencia el destino que tendrán los recursos adicionales asociados a las mayores cotizaciones.

Para analizar el potencial impacto de aumentar las cotizaciones con cargo al empleador (denominados en general, impuestos al trabajo) en el mercado laboral, hay que entender que los impuestos puros al trabajo incrementan los costos laborales de las empresas, modificando así sus decisiones de contratación. Esto al final lleva a una reducción en los salarios y el empleo potencial. El efecto sobre los salarios se reflejará en el hecho que el empleador tratará de traspasar parcial o totalmente la carga del impuesto al trabajador. El aporte final de empleadores y trabajadores dependerá de cuán sensibles sean la demanda y la oferta de trabajo a cambios en los salarios (6). En particular, mientras más insensible sea la oferta y/o más sensible sea la demanda, una mayor proporción del pago del impuesto será transferido a los trabajadores vía menores salarios. Por su parte, la reducción en el empleo ocurre porque los salarios más bajos (post impuesto) desincentivan la oferta laboral de aquellos trabajadores que en el margen estaban dispuestos a trabajar al salario pre-impuesto. Es importante señalar que este análisis supone que los trabajadores no reciben ningún beneficio de los impuestos que “indirectamente” están pagando. Por supuesto que este no es el caso en la práctica, sin embargo es útil describir esta situación por razones que quedarán claras más adelante.

Actualmente los impuestos al trabajo que están a cargo del empleador están compuestos por los aportes al seguro de cesantía y a los seguros de Invalidez y Sobrevivencia y Accidentes del Trabajo y Enfermedades Profesionales. Todos los anteriores son impuestos que van en directo beneficio del trabajador, y por tanto no pueden ser definidos como impuestos puros al trabajo. Así, el efecto de la tasa de impuesto debería descontar la valoración que los trabajadores le dan a los beneficios de la seguridad social. En otras palabras, el vínculo entre ambos radica en que el impuesto que indirectamente pagan los trabajadores está comprando beneficios sociales para ellos. En este contexto, los trabajadores estarán dispuestos a trabajar más por un menor salario líquido, sólo si perciben que son propietarios de dichos beneficios, siendo entonces, su valoración de los mismos, el determinante de su disposición a ver reducido su salario líquido. Si ante un aumento en los impuestos, cada peso adicional pagado por el empleador es valorado en la misma cuantía por el trabajador, este último estará dispuesto a reducir su salario líquido en el monto total del impuesto2. El efecto de los impuestos sobre el empleo, en este caso, será nulo y el ajuste total vendrá por el lado de los salarios.

Existe una serie de estudios basados en las experiencias que diversos países han tenido respecto de cambios en las estructuras de sus cotizaciones, para analizar y cuantificar sus efectos sobre el mercado laboral. Estudios para países desarrollados, muestran que los empleadores traspasan con relativa facilidad los costos laborales a salarios y que en algunos casos el traspaso es completo (100%) (3). En países en desarrollo se observa el mismo fenómeno, pero algo más atenuado, siendo la tasa de traspaso superior al 50% en la mayoría de los casos. Finalmente, de acuerdo al Banco Mundial (4), el caso latinoamericano muestra una alta heterogeneidad en el traspaso de las contribuciones a los salarios, con tasas que varían entre 20 y 70%. Sólo el caso de Chile, en la reforma previsional de principios de los años 80, cuando las contribuciones de las empresas a la seguridad social se redujeron de 30 a 8.5%, el traspaso estimado a mayores salarios fue del 100%5. Con todo, los empleadores trasladan a salarios los cambios en las contribuciones, aunque la intensidad con que lo hagan depende de las particularidades de cada mercado laboral. El efecto sobre las empresas es claro: reducen su demanda laboral ante un aumento en las contribuciones y viceversa. Las diferencias de intensidad radican entonces en la respuesta de los trabajadores, , pero además dependen del grado de rigidez salarial presente en el mercado. Por ejemplo, mercados laborales con salarios mínimos relevantes no verán afectados sus salarios y será el empleo el que se ajuste, o mercados con sindicatos fuertes mostraran asimetrías en el traspaso a salarios, ya que los ajustes salariales al alza típicamente no tienen resistencia, pero sí la tienen los ajustes a la baja.

Para tener una idea de magnitudes respecto del efecto sobre el empleo, realicemos un cálculo simple usando estimaciones para Chile de la sensibilidad de la demanda y la oferta de trabajo a cambios en los salarios , y bajo distintos supuestos respecto de la percepción de propiedad de los beneficios de las cotizaciones. Esta última podemos entenderla como el porcentaje de dichos recursos que, en el extremo, van destinados a las cuentas individuales de los trabajadores.

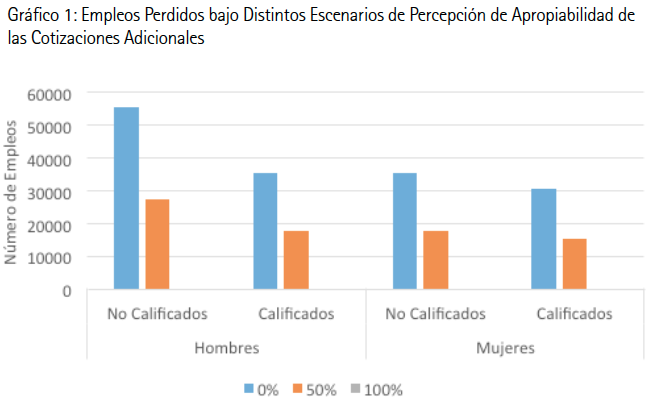

El gráfico 1 muestra para cuatro grupos de trabajadores, hombres y mujeres, calificados y no calificados, el efecto del aumento de las cotizaciones sobre el empleo. Si en el extremo, los trabajadores no perciben ningún tipo de apropiación sobre los beneficios de las cotizaciones (en cuyo caso tendríamos un impuesto puro al trabajo), la reducción del empleo será de entre 2 y 3%. Con esto, y suponiendo que no existe ajuste por horas trabajadas, se perderían un máximo de 55 mil empleos, asociados a trabajadores no calificados hombres, y un mínimo de alrededor de 15 mil empleos, asociados a mujeres calificadas. Los efectos más importes se observan sobre hombres y sobre trabajadores no calificados. Así mismo, el traspaso a salarios será de poco más de un punto porcentual. En el otro extremo, cuando los trabajadores perciben la totalidad de la propiedad de los beneficios, no existen efectos sobre el empleo y como es de esperarse, el ajuste de los salarios es de 5% a la baja. Si bien estas estimaciones muestran magnitudes relativamente pequeñas, es importante señalar que implicito en ellas está la presunción que el mercado laboral es completamente flexible, que los trabajadores pueden ubicarse en nuevos empleos sin dificultad y que los salarios son fácilmente ajustables. En la práctica, sin embargo, esto no siempre ocurre y el mercado de trabajo está lleno de imperfecciones y rigideces salariales, haciendo que estas estimaciones sean en realidad un piso para el posible efecto del alza en las contribuciones sobre el empleo.

En suma, es irrelevante si las mayores cotizaciones son pagadas por el empleador o por el trabajador, ya que los primeros traspasarán parcial o totalmente los aumentos en los costos laborales a los segundos. Ahora bien, para reducir posibles efectos indeseados sobre el empleo, los trabajadores debieran percibir como propios los beneficios de los impuestos que indirectamente están pagando. Una manera de lograr esto es que, si no el 100%, la mayoría del aporte adicional del empleador a las cotizaciones vaya a parar a las cuentas individuales de los trabajadores, con lo que el componente potencialmente solidario del nuevo sistema de pensiones no se logra. Las estimaciones aquí presentadas, consideradas bajo un mundo ideal con salarios flexibles y plena movilidad de trabajadores, no predicen fuertes caídas del nivel de empleo. La realidad en el corto plazo (con salarios rígidos a la baja) puede ser algo más dramática.

(1) Cabe señalar que un problema importante asociado y que deberá ser tratado en conjunto con el aumento de las cotizaciones, es el del exceso de lagunas laborales. En efecto, los esfuerzos para elevar las cotizaciones serán estériles sino se logra aumentar la periodicidad de las mismas. Este problema está radicado en la estructura del mercado laboral y requiere de un amplio debate.

(2) El análisis de valoración de los impuestos al trabajo fue introducido por Summers (1989) en su artículo “What Can Economics Contribute to Social Policy?” y ha sido ampliamente usado en la literatura sobre el tema.

(3) Azemar y Desbordes (2010) en el artículo “Who Ultimately Bears the Burden of Greater Non- Wage Labour Costs?”.

(4) Extraído del “Synthesis Report: Human Development Sector Unit, Europe and Central Asia Region” del Banco Mundial 2009.

(5) Gruber (1997) en el artículo “The incidence of Payroll Taxation: Evidence from Chile”.

(6) La estimaciones de la elasticidad de la demanda de trabajo provienen de Fajnzylber y Maloney (2001), en tanto que las de la elasticidad de la oferta laboral de Mizala, Romaguera y Henríquez (1999).