Por: Fernando López, Doctor en Business Administration, Olin Business School, Washington University in St. Louis, EE.UU. Académico FEN-UAH

Publicado en revista Observatorio Económico Especial Octubre, 2020

El principal objetivo de un sistema de pensiones es producir pensiones suficientes para financiar las necesidades de las personas en la vejez. En Chile, existe consenso de que las pensiones son bajas y que es necesario aumentarlas, sin embargo, no hay acuerdo sobre los cambios que necesitamos para lograrlo. Las principales discrepancias tienen como trasfondo diferencias ideológicas sobre redistribución de ingreso (solidaridad inter e intra generacional y su financiamiento) y disputas de poder asociadas a la gobernanza y administración del sistema. En este contexto, el propósito de este artículo es entregarle algunos elementos técnicos que le permitan entender y analizar las propuestas de distintos actores. Específicamente, el artículo tiene tres objetivos: (1) explicar los factores que determinan las pensiones, (2) explicar porque tenemos bajas pensiones Chile e (3) ilustrar que la incertidumbre sobre las rentabilidades futuras es un elemento ineludible de cualquier reforma que aspire a asegurar una pensión mínima en la vejez en nuestro país.

¿De qué dependen las pensiones?

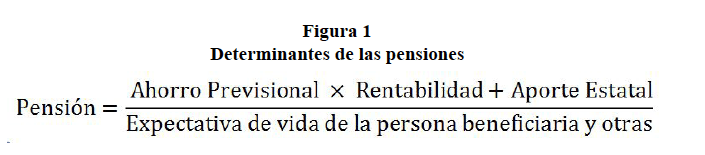

La Figura 1 muestra una versión simplificada de los principales determinantes de las pensiones en cualquier sistema previsional (no solo el chileno). Se aprecia que la pensión de una persona aumenta con el ahorro que ésta logre acumular durante su vida laboral, lo cual depende de las características de su trayectoria laboral (años trabajados, formalidad de su empleo y nivel de ingresos). Otro factor es la rentabilidad de sus ahorros, que en el caso chileno depende del marco regulatorio, de la gestión de las inversiones por parte de las AFP y del desempeño del mercado financiero. Las pensiones también dependen de los aportes del Estado así como de la expectativa de vida de las personas al jubilar y sus personas beneficiarias en caso de fallecimiento.

¿Por qué tenemos bajas pensiones?

Para ilustrar el problema estructural que tiene nuestro sistema de pensiones, consideremos que con la tasa de cotización actual del 10% del ingreso imponible, una mujer que percibe un ingreso imponible de $420.000 y cotiza 45% del tiempo entre los 20 y 60 años, en la práctica ahorra $42.000 mensuales por 18 años. Esto es claramente insuficiente para financiar por 30 años una pensión que sea considerada “digna”. El panorama de los hombres no es mucho mejor.

En este contexto, las alternativas para aumentar las pensiones son aumentar el ahorro, aumentar los aportes del estado, aumentar la edad de jubilación y aumentar la rentabilidad del ahorro. Aumentar el ahorro es complejo porque la mayor parte de la gente prefiere utilizar esos recursos en el presente. Aumentar el aporte del Estado, a menos que sea vía la eterna promesa de mayor eficiencia en el gasto, involucra mayores impuestos y/o reasignaciones presupuestarias que reducen el presupuesto disponible para otras necesidades. Aumentar la edad de jubilación mejora la “contabilidad” de las pensiones porque reduce el periodo a financiar, pero es impopular. Por último, la rentabilidad a largo plazo de los fondos previsionales depende principalmente del desempeño de los mercados financieros, lo cual es altamente incierto y, como veremos a continuación, su impacto en las pensiones es enorme.

En este contexto, las alternativas para aumentar las pensiones son aumentar el ahorro, aumentar los aportes del estado, aumentar la edad de jubilación y aumentar la rentabilidad del ahorro. Aumentar el ahorro es complejo porque la mayor parte de la gente prefiere utilizar esos recursos en el presente. Aumentar el aporte del Estado, a menos que sea vía la eterna promesa de mayor eficiencia en el gasto, involucra mayores impuestos y/o reasignaciones presupuestarias que reducen el presupuesto disponible para otras necesidades. Aumentar la edad de jubilación mejora la “contabilidad” de las pensiones porque reduce el periodo a financiar, pero es impopular. Por último, la rentabilidad a largo plazo de los fondos previsionales depende principalmente del desempeño de los mercados financieros, lo cual es altamente incierto y, como veremos a continuación, su impacto en las pensiones es enorme.

Impacto de la rentabilidad en el ahorro acumulado a lo largo de la vida

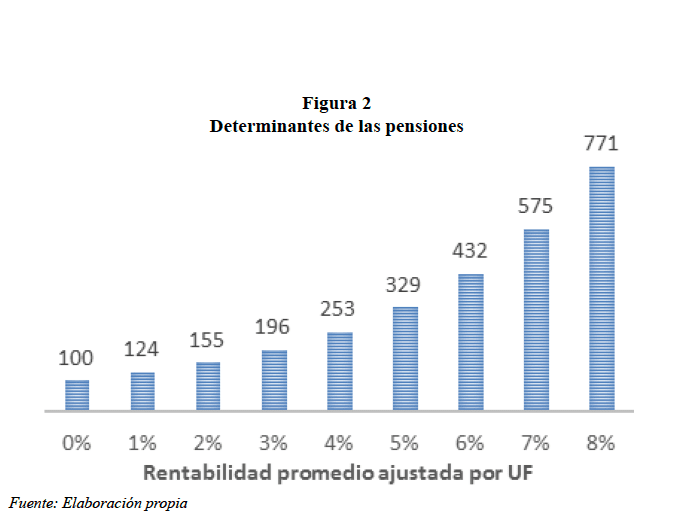

En nuestro sistema de capitalización individual estamos expuestos a la incertidumbre sobre la rentabilidad de “largo plazo” de las inversiones de los ahorros previsionales. Para ilustrar este punto, consideremos el caso de una persona que ahorra un monto fijo (en UF) durante 40 años y su fondo tiene una rentabilidad real constante durante este periodo. El Gráfico 1 muestra la relación entre rentabilidad de los fondos de pensiones (eje horizontal) y pensión (eje vertical). A modo de referencia, supongamos que con una rentabilidad real de 0% durante los 40 años de ahorro, la persona obtiene una pensión igual a $100. Con una rentabilidad promedio de UF+2%, la pensión será $155 y si la rentabilidad es UF+6%, la pensión será $432. En este contexto, una de las críticas a nuestro sistema previsional es la exposición de las pensiones de cada persona a la incertidumbre asociada a la rentabilidad de los ahorros.

Como alternativa se plantea un esquema que asegure un nivel de pensión mínima, lo que en términos técnicos se conoce como “beneficios definidos”, tal como lo hacen varios países de la OCDE. Sin embargo, la incertidumbre sobre la rentabilidad es ineludible. Tal como muestran las simulaciones de la Figura 2, si la rentabilidad de las inversiones es inferior a la proyectada, el sistema podría ser incapaz de cumplir con los beneficios prometidos, cayendo en una situación de insolvencia. En este caso, la manera en que se ajusta la falta de recursos es obteniéndolos de otras fuentes (cuando están disponibles) o reduciendo los beneficios de los futuros pensionados. La probabilidad de este escenario se ha acentuado por el envejecimiento de la población y las menores rentabilidades de los fondos previsionales. Para abordar esto último, los países de la OCDE han optado por vincular los beneficios a la expectativa de vida de la población, a la disponibilidad de fondos para el pago de pensiones, postergar la edad de jubilación y desarrollar (o potenciar) esquemas de capitalización individual (OECD, 2019)[1].

En el caso chileno, asegurar un nivel mínimo de pensiones es complejo tanto por las características estructurales de nuestra economía como por la incertidumbre respecto a la rentabilidad de los fondos de pensiones en el largo plazo. El actual esquema de capitalización individual no tiene una responsabilidad contractual de financiar un nivel de pensión, pero la ciudadanía se lo exige a través de la protesta y diversas formas de manifestación. Las pensiones son un desafío global que estamos lejos de resolver. Esperemos que en el debate chileno se realice con transparencia y honestidad intelectual sobre las bondades y limitaciones de las distintas alternativas.

Agradezco los valiosos comentarios de Álvaro Arancibia, Bastian Montecinos y Jorge Rodríguez. Cualquier error u omisión son de mi exclusiva responsabilidad.

Referencias

[1] OECD (2019), Pensions at a Glance 2019: OECD and G20 Indicators, OECD Publishing, Paris.