Por: Fernando López

“En el corto plazo, el escenario es muy incierto para los todos los multifondos”, afirma el autor de esta columna, tras constatar que el Covid-19 tiene “en coma inducido” a buena parte de las economías mundiales ¿Significa esto que quienes tienen sus ahorros previsionales en el fondo A, el más riesgoso, deben moverlos al E, el más conservador? El autor destaca que cambiarse ahora es problemático, por dos razones: la evidencia muestra que cambios sucesivos no mejoran la rentabilidad y, si son masivos, pueden afectar las inversiones de “todos los afiliados”.

El COVID-19 ha tenido un impacto enorme en los mercados financieros del mundo, gatillando un desplome con pocos precedentes en nuestra historia. Los multifondos de nuestro sistema de pensiones no han estado ajenos a esta situación. De hecho, la caída de los fondos más riesgosos ha sido un tema de gran interés en medio de la crisis sanitaria, lo cual ha abierto oportunidades para que distintos actores describan la realidad desde un ángulo que contribuye a impulsar (o defender) sus intereses ideológicos, políticos y corporativos.

El COVID-19 ha tenido un impacto enorme en los mercados financieros del mundo, gatillando un desplome con pocos precedentes en nuestra historia. Los multifondos de nuestro sistema de pensiones no han estado ajenos a esta situación. De hecho, la caída de los fondos más riesgosos ha sido un tema de gran interés en medio de la crisis sanitaria, lo cual ha abierto oportunidades para que distintos actores describan la realidad desde un ángulo que contribuye a impulsar (o defender) sus intereses ideológicos, políticos y corporativos.

Esto es problemático por dos razones. Primero, porque existen distintas alternativas para presentar la información financiera y ninguna de ellas es neutral. Segundo, porque la caída de los multifondos golpea al sistema en medio de una crisis de legitimidad. Las razones de esto último son varias: su origen en dictadura, pensiones bajas en relación a la promesa y expectativas creadas por sus fundadores; la baja discrecionalidad de los afiliados para disponer de sus ahorros previsionales y el hecho de que algunos actores reciben un pedazo grande de una torta que no alcanza para la mayoría.

Algunos ejemplos de esto último son las ganancias de las administradoras de pensiones, que son mayores a las necesarias para atraer capital a la actividad (TDLC, 2008; Comisión Pensiones, 2015; Grupo Mejores Pensiones para Chile, 2016); las diferencias en los beneficios recibidos por civiles y fuerzas armadas (Comisión Pensiones, 2015);o las sospechas que levanta el tránsito de autoridades del Estado que ocupan cargos ejecutivos en las administradoras o empresas en las que éstas eligen directores (Bril-Mascarenhas & Maillet, 2019).Dado que la mayoría de la población tiene un bajo nivel de conocimiento previsional, el descontento y la desconfianza podrían llevarla a apoyar iniciativas sin entender sus implicancias individuales y sociales.

En este contexto, el propósito de este artículo es presentar elementos básicos para entender la discusión sobre la elección de multifondos, con especial énfasis en la caída reciente y las alternativas que tenemos para enfrentar las fluctuaciones del mercado financiero.

ARBITRARIEDAD EN LA PRESENTACIÓN DE LA RENTABILIDAD

En términos simples, la rentabilidad de una inversión es la variación porcentual de su valor en un periodo de tiempo. Por ejemplo, si el valor inicial de una inversión es 100 y su valor final es 105, entonces la rentabilidad es igual a 5%. Este porcentaje es igual a los 5 que ganó (=105-100) divididos en los 100 invertidos inicialmente.

La arbitrariedad en la presentación de información de rentabilidades está asociada a la elección de los momentos que se eligen como inicial y final; la moneda en que se presentan los datos (pesos vs UF) así como el indicador seleccionado (anual, mensual, periodos completos o promedios anuales/mensuales). Todo esto puede ser utilizado para construir realidades muy diferentes.

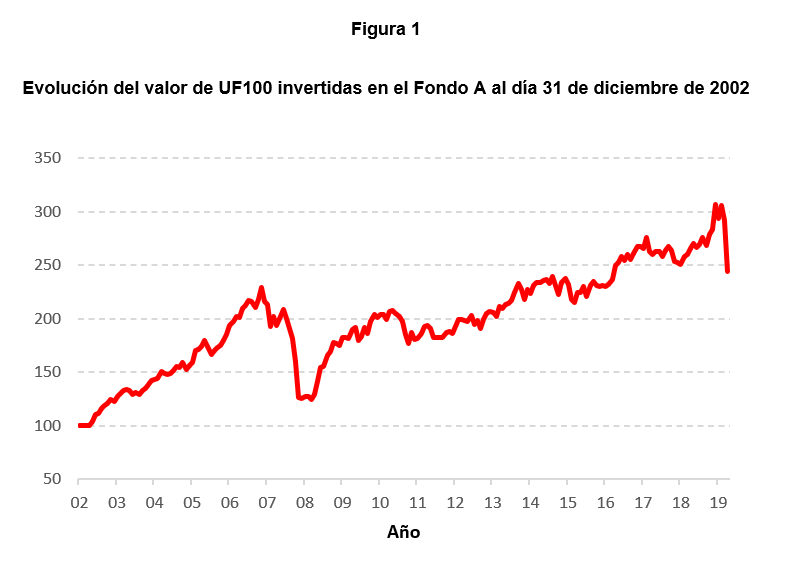

Para ilustrar esta idea, la Figura 1 muestra la evolución del valor de una inversión de 100 UF en el Fondo “A” el día 31 de diciembre de 2002. Las rentabilidades utilizadas para construir la línea corresponden al promedio alcanzado por las administradoras vigentes, ponderado por el tamaño de los fondos que administran y ajustado por inflación.

Una lectura posible de los datos es afirmar que al 31 de marzo de 2020 el Fondo A ha perdido un 17% de su valor. Esto es, en solo tres meses, una persona que a diciembre de 2019 tenía $100 millones, vio que sus ahorros se desvalorizaron en $17 millones. Ahora, con el mismo gráfico, pero mirándolo desde diciembre de 2002, se podría afirmar que el valor de UF100 se ha multiplicado por 2,43 veces, lo cual es equivalente a una rentabilidad ajustada por inflación de 143% en el período, y una rentabilidad promedio anual igual a UF+5,3%.Todas estas afirmaciones son correctas y podrían usarse para articular alabanzas o condenas. Sin embargo, lo relevante para los futuros pensionados es tener presente que(1) no existe la inversión sin riesgo para ahorros del tamaño de nuestros fondos de pensiones (ni siquiera debajo del colchón); (2) las alternativas de rentabilidad que nos ofrecen los multifondos dependen de la exposición de nuestras inversiones a las fluctuaciones del mercado financiero nacional e internacional y (3) la inversión con fines previsionales es de largo plazo y no se debe juzgar por lo que ocurre en un periodo corto. En lo que sigue, presento elementos que entregan herramientas para analizar la caída de los multifondos producto del Covid-19 y abordar la elección de los multifondos.

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones y del Banco Central de Chile.

Al día 31 de marzo de este año el Fondo A ha perdido un 17%. Esto se explica principalmente porque esta crisis ha azotado duramente a los mercados bursátiles locales y extranjeros, que son el principal destino de nuestros fondos más riesgosos. En la crisis Subprime, los fondos más riesgosos también fueron los más afectados, con el Fondo A que cayó un 40%, mientras que el fondo E solo perdió un 0,9% en 2008.

DISEÑO DE LOS MULTIFONDOS

Como no vemos el futuro, las decisiones de inversión se toman con la información disponible en base a supuestos sobre lo que creemos que ocurrirá y el nivel de tolerancia al riesgo. En este contexto, el esquema de multifondos fue creado en 2002 con la finalidad de que los afiliados pudieran elegir entre cinco alternativas de inversión. Su diseño apunta a que estos estén ordenados de acuerdo a su riesgo, de manera que el Fondo A sea el más riesgoso y que el más conservador sea el Fondo E.

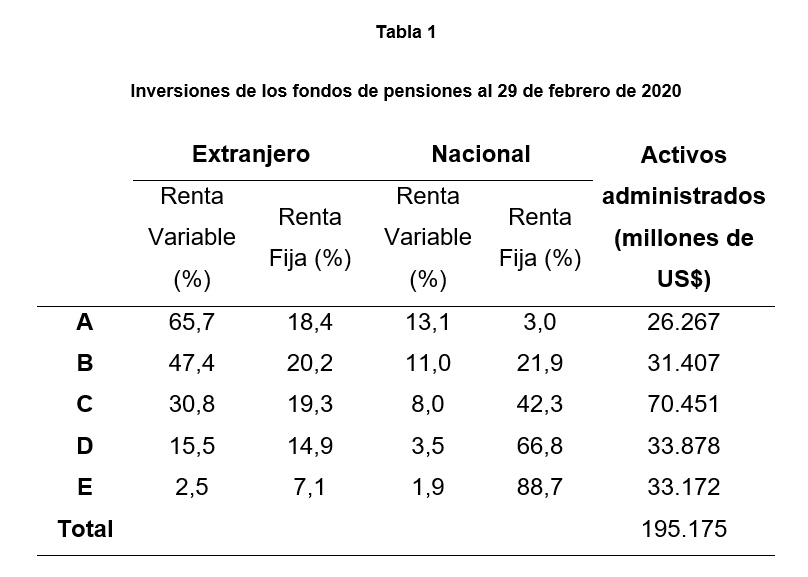

Este ordenamiento se implementa a través de límites en el porcentaje de los activos que se invierten en instrumentos de renta variable (acciones o fondos mutuos de acciones). La Tabla 1 muestra la cartera agregada de los distintos multifondos a febrero de 2020. Se aprecia que el Fondo A tiene 84,1% (65,7%+18,4%) de sus recursos invertidos en el extranjero y 78,8% (65,7%+13,1%) en instrumentos de renta variable (acciones). Por su parte, 88,7% del Fondo E está invertido en instrumentos de renta fija (deuda) nacional.

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones.

RIESGO DE LAS INVERSIONES

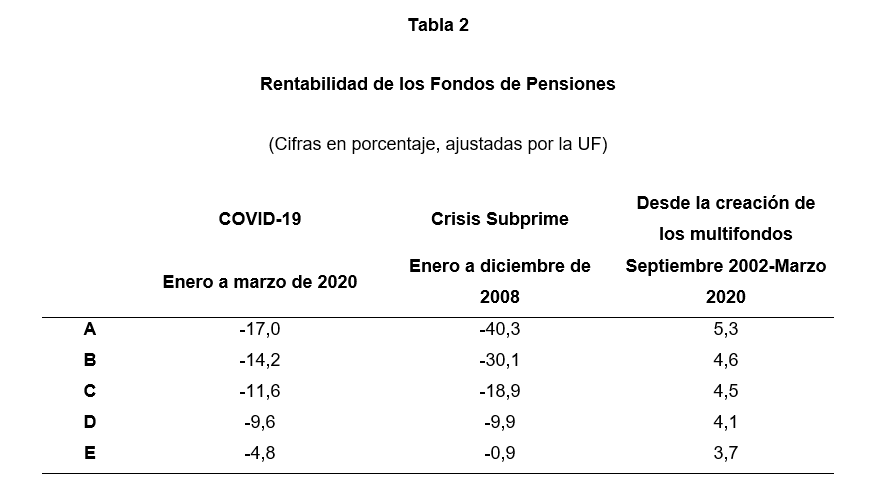

El riesgo es un concepto asociado a la posibilidad de que una inversión pierda valor. En este contexto, es razonable esperar que los fondos más riesgosos hayan sido los más afectados por la pandemia del COVID-19. Como se aprecia en la Tabla 2, al día 31 de marzo de este año el Fondo A ha perdido un 17%. Esto se explica principalmente porque esta crisis ha azotado duramente a los mercados bursátiles locales y extranjeros, que son el principal destino de nuestros fondos más riesgosos. En la crisis Subprime, los fondos más riesgosos también fueron los más afectados, con el Fondo A que cayó un 40%, mientras que el fondo E solo perdió un 0,9% en 2008.

Sin embargo, la principal razón para tomar mayores niveles de riesgo es la posibilidad de obtener mayores niveles de rentabilidad. En el caso de los multifondos, al comparar la rentabilidad promedio anualizada que presenta la tercera columna de la Tabla 2, se aprecia que, a 17 años de su funcionamiento y luego de una fuerte caída en los mercados bursátiles, los fondos más riesgosos efectivamente han alcanzado una mayor rentabilidad promedio anual.

Fuente: Superintendencia de Pensiones.

El hecho de que el Fondo A sea el más riesgoso significa que es el más expuesto a caídas como las observadas durante la crisis Subprime, la pandemia del COVID-19 o el próximo desplome que enfrentemos en el futuro. Por lo tanto, solo deberían optar por este fondo quienes tengan suficiente resiliencia psicológica para tolerar estas caídas y tiempo para que repunte el valor de su inversión

CONSIDERACIONES PARA LOS MULTIFONDOS

La rentabilidad esperada a la que apunta un inversionista es proporcional al riesgo de sus inversiones. Para reducir las pérdidas ocasionadas por el Covid-19 se podría haber tomado un menor nivel de riesgo, pero esto reduciría la rentabilidad esperada de los fondos y la posibilidad de alcanzar mayores pensiones en el largo plazo. En efecto, el hecho de que el Fondo A sea el más riesgoso significa que es el más expuesto a caídas como las observadas durante la crisis Subprime, la pandemia del COVID-19 o el próximo desplome que enfrentemos en el futuro. Por lo tanto, solo deberían optar por este fondo quienes tengan suficiente resiliencia psicológica para tolerar estas caídas y tiempo para que repunte el valor de su inversión.

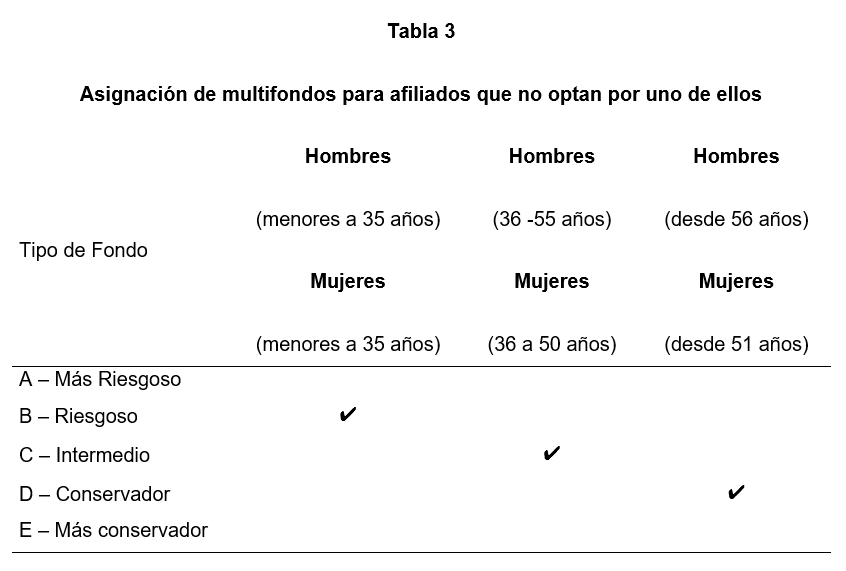

En el caso que una persona no elija alguno de los multifondos, como ocurre con más de la mitad de los afiliados actuales (Gajardo & López, 2019), sus ahorros son asignados automáticamente a estos según su edad, tal como lo muestra la Tabla 3. La idea es que los afiliados jóvenes inviertan en los fondos más riesgosos y que este riesgo disminuya gradualmente a medida que avanza su edad. Específicamente, los fondos de pensiones de hombres y mujeres que se incorporan al sistema de pensiones con menos de 35 años son asignados al Fondo B. A partir de los 36 años, los ahorros previsionales se transfieren gradualmente al Fondo C. Por último, a partir de los 51 años en el caso de las mujeres y 56 en el caso de los hombres, los fondos se traspasan gradualmente al Fondo D. Esta última diferencia se debe a que las mujeres se pueden jubilar a los 60 años, mientras que en el caso de los hombres esto ocurre a los 65 años.

Fuente: Superintendencia de Pensiones.

Si pudiéramos ver el futuro, nos gustaría estar siempre en el fondo que entrega una mayor rentabilidad (…) En este contexto, la posibilidad de cambiarse de fondo en pocos días junto con las recomendaciones que ofrecen algunas empresas (a cambio de una suscripción que se paga independientemente de sus resultados), son problemáticas. En el caso chileno, la evidencia para nuestros afiliados muestra un bajo desempeño para quienes se cambian frecuentemente de fondo.