Por Lucas Navarro* y Mauricio Tejada**. *Ph.D. en Economía, Georgetown University, Estados Unidos y Director Magíster en Economía, UAH. **Ph.D. en Economía, Georgetown University, Estados Unidos y Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 84, 2014.

Publicado en revista Observatorio Económico Nº 84, 2014.

En una columna que escribimos en octubre de 2013 (Observatorio Económico N° 76) advertimos que sería muy difícil sostener las bajas tasas de desempleo de los últimos años. La desaceleración de la actividad económica, reflejada en los datos para el primer trimestre de 2014 y los diversos indicadores de percepción de negocios, ya ha comenzado a surtir sus efectos negativos en el mercado laboral. Luego de la notable caída de la economía en la segunda mitad del año pasado, la tasa de desempleo aumentó a 6,5% en el primer trimestre de 2014 y fue de 6,3%, de acuerdo al último dato disponible para el trimestre móvil marzo-mayo. Si bien estos números no parecen preocupantes, pues están dentro del rango de los valores observados en los últimos tres años, debemos analizar más detalladamente qué hay detrás de estos nuevos datos de desempleo ya que, en el contexto económico e institucional actual, aparecen señales de alerta.

La primera pregunta que surge es, en qué medida este aumento responde a una menor creación o a una mayor destrucción de empleos, o bien, a otros factores como un aumento marcado en la oferta laboral (aunque este último factor no tendría importancia en el análisis de corto plazo). Resulta más interesante conocer cómo ha sido la evolución reciente de la creación y destrucción neta de empleo. Estimar las tasas de creación y destrucción de empleos a partir de los datos agregados requiere implementar algunos procedimientos técnicos. En este artículo, seguimos una metodología utilizada para estimar las tasas de creación y destrucción de empleo a partir de los datos de la Nueva Encuesta Nacional de Empleo, entre el primer trimestre de 2010 y de 2014¹. Además, estimamos la tasa de creación de empleo utilizando el índice de vacancias de puestos de trabajo publicados por el Banco Central de Chile para el mismo período junto con los datos de desempleo. La intuición detrás de este último indicador es que, dado una misma cantidad de trabajadores desempleados, mientras mayor sea el número de vacantes mayor será la tasa de desempleados que encontrarán trabajo. Por su parte, para un número dado de vacantes, el aumento en el número de desempleados implica una mayor dificultad para conseguir trabajo.

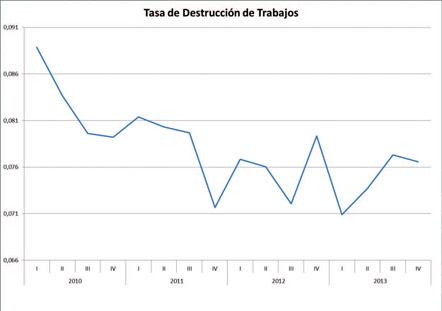

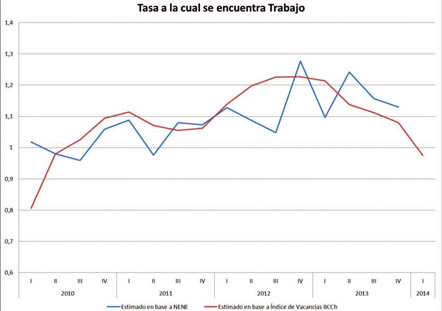

Los Gráficos 1 y 2 presentan la tasa en la cual se encuentran y se destruyen trabajos, respectivamente. Los resultados son sugestivos para explicar la evolución reciente de la tasa de desempleo. Por un lado, el Gráfico 1 muestra un comportamiento irregular -aunque de tendencia constante- en la tasa de destrucción de empleo desde inicios de 2012, pero en niveles muy inferiores a los de los dos años previos (posteriores a la crisis financiera internacional de 2009). Por otra parte, en el Gráfico 2 se observa que los dos indicadores considerados reflejan una tendencia decreciente en la tasa de creación de empleo a partir del segundo trimestre de 2013. Llama la atención que la tasa de creación de empleo estimada a partir del índice de vacantes del Banco Central en el primer trimestre de 2014 se encuentra incluso por debajo del valor para el segundo trimestre de 2010, cuando la economía aún se estaba recuperando de la crisis financiera internacional y sentía los efectos del terremoto de marzo de ese mismo año. En efecto, tal como lo muestra el Gráfico 3, el índice de vacantes de empleo publicado por el Banco Central muestra una notable desaceleración desde el último trimestre de 2012. De hecho, desde dicho trimestre este índice ya acumula una caída de más del 40%.

Se pueden extraer dos lecturas del comportamiento observado por este indicador. La primera, favorable, es que dado que el mercado laboral ha sido muy dinámico en los últimos años las empresas han podido cubrir sus vacantes a una velocidad cada vez mayor reduciendo el número de trabajos con vacantes sin ocupar, lo que puede interpretarse como un mejor funcionamiento del mercado laboral. La segunda, más tradicional, es que la creación de puestos de trabajo ha venido disminuyendo en el tiempo y con más fuerza en 2014 y que, por eso, se crean menos vacantes. Este es quizás, el margen relevante para explicar la relación negativa entre vacantes y desempleo que se observa en países desarrollados, conocida como Curva de Beveridge. Desde una perspectiva de largo plazo, considerando la evolución de las series de vacantes y desempleo disponibles en Chile, esta relación parece no darse con robustez en el mercado laboral local. El mismo comportamiento se presentó en los dos últimos años: tanto el índice de vacantes del Gráfico 3 como la tasa de desempleo cayeron. Sin embargo, al contrastar las tasas de creación de empleo obtenidas a partir del índice de vacantes con las obtenidas a partir de datos de la NENE, se observan tendencias decrecientes similares en los trimestres más recientes, que podrían estar justificando las presiones actuales al alza en la tasa de desocupación. Por otro lado, si bien el desempleo se ha mantenido en niveles bajos, se ha venido observando sistemáticamente un proceso de relativa precarización del empleo. En efecto, luego de crecer sobre 4% hacia finales de 2012, la ocupación asalariada redujo su tasa de crecimiento en doce meses a menos de 1% en primer trimestre de 2014. Lo contrario ocurrió con la ocupación cuentapropista, que pasó paulatinamente de no mostrar crecimiento (o incluso decrecer en el margen) a crecer sobre 7% en el mismo período de tiempo.

En definitiva, los datos sugieren que la desaceleración económica si bien, no ha generado aún destrucción de puestos de trabajo, sí estaría determinando una baja en las contrataciones. Una menor creación de empleo, implica un tiempo mayor de búsqueda de trabajo para los desocupados o cesantes, lo que contribuye a aumentar la tasa de desocupación. La evidencia de los últimos años muestra que el ciclo económico parece ser el principal determinante de la evolución del mercado laboral en Chile. La situación de “pleno empleo” alcanzada en 2013 parece haber sido un resultado del alto crecimiento económico más que el de un mercado laboral más eficiente, ya que no se han implementado reformas laborales de peso. Por su parte, los salarios reales y la productividad media del trabajo, que venían creciendo de manera similar, han mostrado recientemente signos de un ligero desacoplamiento. Esto debido a una desaceleración desfasada en los salarios respecto de la productividad. En efecto, la productividad media ya venía desacelerándose desde finales de 2012 al reducir su crecimiento en doce meses desde más de 5% a menos de 2% en el primer cuarto de este año. Los salarios, en tanto, iniciaron su desaceleración recién a mediados de 2013, reduciendo su crecimiento de cerca de 5% a una tasa ligeramente sobre 3%.

En un contexto donde la macroeconomía es tan importante para la evolución del mercado de trabajo, cabe esperar que la tasa de desempleo tienda a dejar los niveles bajos a lo que nos hemos acostumbrado. Sobre lo anterior, se torna relevante preguntarse si los importantes ajustes anunciados recientemente por el Gobierno sobre el salario mínimo podrán sostenerse con aumentos de productividad aceptables o si por el contrario, tendrán efectos negativos en el empleo.

1 Ver Robert Shimer (2012), “Reassessing the Ins and Outs of Unemployment”, Review of Economic Dynamics 15(2), 127-148.