Por Ramiro De Elejalde, Académico FEN UAH, Doctor en Economía, Universidad Carlos III, España.

![]() Publicado en revista Observatorio Económico Nº 103, 2016.

Publicado en revista Observatorio Económico Nº 103, 2016.

El 29 de enero de este año, el ministro de Energía Máximo Pacheco anunció un acuerdo para vender -a partir de mayo- 5,5 millones de metros cúbicos diarios de gas natural licuado (GNL) a Argentina. La operatoria se realizaría por dos zonas. Por el norte utilizando el terminal de GNL Mejillones y el gasoducto NorAndino de la Región de Antofagasta, y por la zona central utilizando el terminal GNL Quintero y el gasoducto GasAndes de la Región Metropolitana.

El 12 de febrero de 2016, Chile comenzó la exportación de energía eléctrica a Argentina. Para dicha venta se utiliza la línea Andes-Salta que interconecta el Sistema Interconectado del Norte (SING) chileno con el Sistema Argentino de Interconexión (SADI) en Argentina. Dicha línea se construyó para traer electricidad desde Salta al norte de Chile, pero dejó de ocuparse en la segunda mitad de la década pasada por la crisis del gas argentino. En los meses de febrero y marzo se exportaron 37.070 MWh.

Estas noticias motivan dos preguntas relevantes para Chile. Primero, desde que asumió como ministro de Energía, la principal prioridad de Máximo Pacheco ha sido bajar los precios de la electricidad. ¿Cómo se entiende que hoy estemos en una situación de “país exportador” de energía? Segundo, la exportación de energía y gas a Argentina se enmarca en una discusión más amplia sobre la integración energética con otros países de la región. Pero, ¿cuáles son los costos y beneficios de dicha integración energética regional?

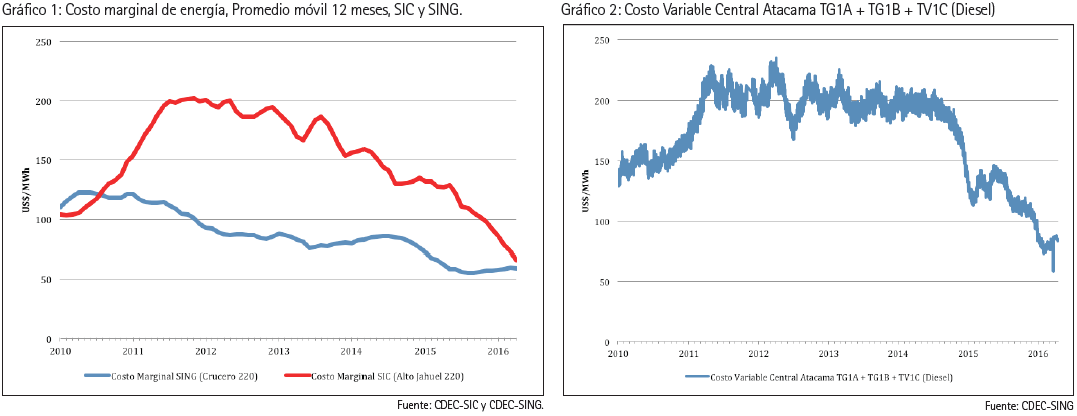

Para empezar este análisis, estudiemos que sucedió con los precios de la energía. En el gráfico 1 podemos ver la evolución del precio spot de la energía en el Sistema Interconectado Central (SIC) y el Sistema Interconectado del Norte Grande (SING). En dicho gráfico se observa que el precio spot en el SIC pasó de 200 US$/MWh en 2012 a 65 US$/MWh en 2016, y el precio spot en el SING, que carece de fuentes hidroeléctricas relevantes, pasó de 120 US$/MWh en 2010 a 60 US$/MWh en 2016 ¿Qué factores explican un cambio tan drástico en los precios?

En gran parte, los menores precios se deben a los bajos precios del petróleo, gas natural, y carbón en los mercados internacionales. Estos commodities son los insumos básicos de las centrales térmicas (diesel, gas natural y carbón) y los menores precios impactan directamente en los costos de generación térmica. A modo de ejemplo, el gráfico 2 muestra los costos variables de producción de una central diésel en el SING. Los costos variables de esta central disminuyeron de 200 US$/MWh en 2014 a 80 US$/MWh en 2016.

Para el SIC otro factor importante es el clima: al haber más precipitaciones, estas posibilitaron una mayor generación hídrica que desplazó a la generación térmica más cara.

La política energética del Gobierno también ha colaborado a los menores precios. Las políticas que buscaban fomentar la instalación de centrales solares y eólicas han sido exitosas. Esto se ha visto reflejado en la instalación de nuevas centrales solares y eólicas pero principalmente en las centrales en construcción y los proyectos con aprobación medio-ambiental para este tipo de tecnologías.

En pocas palabras, los bajos precios actuales se pueden explicar en gran parte por factores externos ideales como el precio de los commodities y las precipitaciones. La política gubernamental de fomento de energías renovables posiblemente impacte en los precios futuros a medida que se incorporen a la matriz energética las centrales solares y eólicas en construcción o con aprobación ambiental

La otra pregunta que buscamos responder es si las conclusiones de la experiencia de exportación de energía a Argentina serán un aporte a la interconexión con otros países de la región.

Previo a ello, es necesario reconocer que la exportación de electricidad y gas natural a Argentina tiene características excepcionales relacionadas con la situación interna del propio país: como consecuencia de una pésima política energética, Argentina se encuentra frente a un déficit energético que ha llevado al gobierno ha implementar cortes de luz programados en períodos de alta demanda.

Dada esta situación particular, la exportación de electricidad y gas genera beneficios para ambos países. En el caso de la venta de electricidad, el acuerdo establece un protocolo que asegura que la energía que se proporcionará provendrá sólo de los excedentes de energía disponible en las centrales generadoras interconectadas al SING. En la práctica, ellos provienen de centrales con mayores costos variables que no están produciendo debido a los menores precios en Chile. Esto asegura que el consumidor chileno no se verá perjudicado por un alza en los precios y que la empresa generadora se beneficiará por los mayores ingresos. Desde el punto de vista de Argentina, la importación de energía significa un alivio frente al racionamiento de la demanda.

La exportación de gas también corresponde a una situación similar pero con ciertos matices. En este caso, Chile tiene infraestructura ociosa en las terminales de regasificación de Mejillones y Quintero. Además, los gasoductos NorAndino y GasAndes construidos para el transporte de gas natural desde Argentina a Chile en la década de los 90, se encuentran sin utilización desde el corte definitivo del gas argentino en 2011. La transacción permite a Chile utilizar activos fijos que se encuentran ociosos sin perjuicios para el consumidor.

En un marco más general la interconexión regional con países como Argentina, Perú, Bolivia, etc. presenta costos y beneficios que deben ponderarse antes de avanzar sin cautela. Los beneficios son la posibilidad de explotar ventajas comparativas y complementarias en los distintos países. Ambos pueden ayudar a mejorar la seguridad del suministro, disminuir la variabilidad en los precios, y obtener ganancias del intercambio comercial no explotadas anteriormente.

Los costos, además de económicos, son principalmente políticos (1). Es importante ser cautos para que una mayor demanda externa no se refleje en mayores precios para Chile, y considerar los costos ambientales por la generación de electricidad con centrales térmicas. El acuerdo para la exportación de energía a Argentina es un buen antecedente al respecto. Políticamente es importante considerar que los acuerdos entre países son más difíciles de hacer cumplir que los acuerdos entre privados dentro de un mismo país. Esto a su vez, da lugar a un cierto comportamiento oportunista. El caso de la crisis del gas argentino que comenzó en 2004 es un ejemplo para recordar. Un gobernante cuya preocupación principal es la reelección y que se enfrenta a una situación donde debe evaluar el beneficio de violar un acuerdo con otro país versus un costo futuro reputacional incierto, es propenso a caer en este tipo de problemas. Por esta razón es preferible ser cautos antes que arrepentirse cuando los costos del desabastecimiento pueden ser catastróficos.

(1) Una de los pocos artículos que analizan la relación entre la geopolítica y el mercado eléctrico en Chile es Rodriguez Grossi. J. (2015). Energía en el Cono Sur de América Latina. La geopolítica y los caminos posibles de abastecimiento eléctrico para Chile. En Carlos José García (editor), Economía y Energía. La experiencia chilena.