La distribución que se plantea es de un tercio a la región, otro tercio a la municipalidad donde se realiza el proyecto y, un último tercio, a un fondo común regional.

Por Humberto Borges, Doctor © en Contabilidad y Finanzas en la Universidad de Zaragoza, España. Académico FEN-UAH

Publicado en revista Observatorio Económico Nº 136, 2019.![]()

La discusión tributaria se está centrando en más recaudación y destrabar las fricciones políticas, el mecanismo utilizado por el Ejecutivo es aumentar el número de empresas que se acojan al 14 ter (Pymes), cobrar impuestos a los servicios digitales (Uber Eats, Netflix, Spotify y otros) y, además, la recaudación del aporte del 1 % de los proyectos de inversión realizados en las regiones.

Esta última forma de recaudación, aunque es buena y aplaudida por muchos, tiene una pregunta importante, ¿el aporte del 1% se la llevaran las regiones con más riqueza y se postergara una vez más a las regiones pobres y menos atractivas para los inversores? ¿Cómo responder esta pregunta?

CONSIDERACIONES GENERALES

Este nuevo tributo (indirecto), será sobre las inversiones superiores a 10 millones de dólares, destinando el 1% de estas a la región y a la(s) comuna(s) en la que se desarrollen los proyectos. Aunque no se le señala como tributo por el ejecutivo, ya que es un aporte a la región, al ser obligatorio e ir en beneficio de la comunidad, puede ser denominado como un impuesto indirecto a beneficio regional. Se sustenta, además, en que será un gasto necesario para producir renta, como cualquier tributo que no sea crédito a la propia empresa o los dueños. Es decir, será un aporte obligatorio a la región, como un gasto de Responsabilidad Social Empresarial por impacto ambiental a la región.

Para saber a quién debe beneficiar la recaudación, podemos señalar la localización de la inversión, asumiendo que se quiere favorecer la mitigación del impacto ambiental de los eventuales daños que se produzcan por la inversión en la región.

Los impactos negativos ambientales ya han sido observados en años anteriores, por ejemplo, en la inversión realizada en la minería o la acuicultura nos enfrentamos a daños por contaminación, los que han sido sufridos por los habitantes de algunas regiones y comunas en específico. Por lo tanto, en este caso estamos hablando de un pago por daño medioambiental o al bienestar social de la región o comuna, siendo un pago por ser una zona de sacrificio medioambiental. (Ver Observatorio económico/ mayo 2018)

Esta respuesta tiene un componente egoísta o poco solidario, si se dañan los ríos o zonas mineras, se afecta el patrimonio del país y, por tal motivo, todos deberíamos ser recompensados por ese daño, y no sólo la región donde se realizaría la inversión.

La respuesta entregada por el ejecutivo fue en esa dirección, la distribución que se plantea es de un tercio a la región, otro tercio a la municipalidad donde se realiza el proyecto y, un último tercio, a un fondo común regional. Puede ser desde la solidaridad con las regiones más pobres, dividir el aporte del 1% de inversión entre varias regiones, pero el mecanismo de distribución del último tercio aún no está claro.

Nuevamente, podemos establecer un problema al incentivar una situación de estancamiento o pereza en las regiones menos atractivas a un largo plazo, la cual se explica con la siguiente pregunta: ¿Por qué ser más atractivo para los inversionistas, si estoy recibiendo dinero por no hacer nada? Para corregir esta situacioón, se deberían establecer fondos por un tiempo limitado y focalizado en temas relevantes que aporten a la infraestructura y a mejorar la capacitación para el crecimiento de estas regiones, para luego dar comienzo a proyectos propios de inversión en la región y no convertirlas en una zona eternamente dependiente. Un caso emblemático, mundialmente conocido en estas distribuciones de beneficios, fue el aporte de reunificación de Alemania, establecida luego de la caída del muro, sobre el tema y los conflictos que aún quedan podemos aprender mucho.

Además, esta forma puede disminuir la capacidad de lobby de las empresas inversoras y de la nueva administración regional, que se elegirán prontamente. Se debe tener en cuenta que, si no existe una regulación exhaustiva en este nuevo tributo indirecto, prontamente nos encontraremos con una posibilidad de ofertas de zonas de sacrificio, con la condición del aporte del 1% o parte de este para poder ser utilizado por los nuevos gobiernos regionales. En conclusión, si la ley no tiene una contraparte en una ley de distribución del presupuesto regional e inversión, estaremos frente a una alternativa de corrupción y malos manejos por parte de los nuevos gobiernos regionales y empresas.

BUSCANDO RESPUESTA CON CIFRAS

Al revisar el catastro de inversión elaborado por la Corporación de Bienes de Capital (CBC), años 2018-2022, en el reporte se observa que un 65% de las inversiones se concentra en 5 regiones, Metropolitana, Antofagasta, Tarapacá, Atacama y O’Higgins, llevándose la mayor cantidad de las inversiones la región Metropolitana (Diario Financiero, 27 de marzo 2019). En pocas palabras, nuevamente este mecanismo concentraría los ingresos a las regiones con mayores recursos, desfavoreciendo más a la inequidad existente entre ellas.

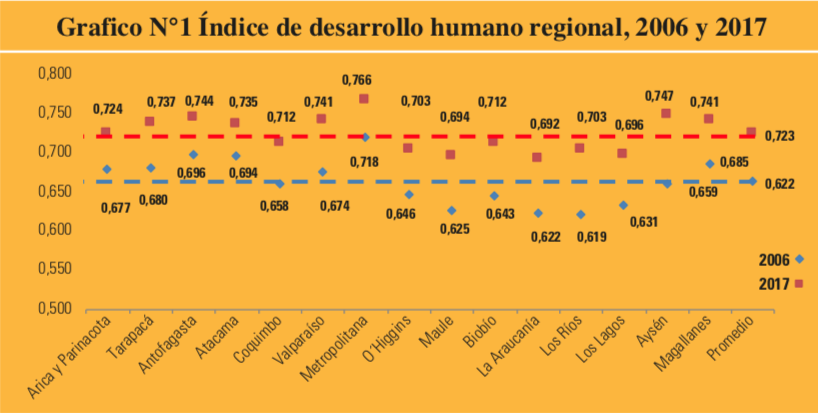

Fuente: Desigualdad Regional en Chile, (PNUD, 2018). El índice de desarrollo humano incluye las variables de Salud (Años de vida potenciales perdidos); Educación (Tase de asistencia global y Años de educación promedio) y; Ingresos (Porcentaje de pobreza de ngresos e Ingresos del hogar).

Continuando nuestro análisis, podemos exponer las inequidades existentes entre las regiones, para esto ocuparemos el índice de desarrollo humano regional realizado por el Programa de las Naciones Unidas para el Desarrollo (PNUD) 2018 y que comprende los años 2006 y 2017.

Se puede observar que el índice de desarrollo humano regional, fijándonos en el promedio nacional de las dos mediciones 0.662 (2006) y 0.723 (2017), muestran que la regiones Metropolitana 0.718 (2016) y 0.766 (2017), Antofagasta 0.696 (2016) y 0.744 (2017), Tarapacá 0.680 (2016) y 0.737 (2017), y Atacama 0.694 (2016) y 0.735 (2017), presentan indicadores superiores al promedio en ambos años, lo que implica que son las regiones que tienen mejor índice y, al mismo tiempo, recibirán más aporte por inversiones entre los años 2018 a 2022, siendo la excepción la región de O’Higgins 0.646 (2016) y 0.703 (2017) que se encuentra bajo el promedio en las dos mediciones.

EL DEBATE QUE SE ESPERA

Podemos establecer un incremento del aporte de los privados por las inversiones en las regiones, lo cual es un quiebre en la lógica del país de cobrar tributos y luego repartir los mismos con la visión centralista de siempre. Esto significa, que las regiones con mayor crecimiento podrán tener un aporte anexo y autonomía regional.

Por otra parte, se puede observar que las condiciones pueden producir otros males, como más desigualdad entre regiones ricas y pobres, aumentando aún más la brecha de desigualdad. Además, si no se realiza una regulación de los privados, estos recursos pueden ser mal destinados o aún peor, ser caldo de cultivo a los males de la corrupción entre empresas y gobiernos regionales.