En esta columna discutiremos si es razonable -o no- la política fiscal del actual Gobierno.

Por: Carlos García, Ph.D. en Economía, University of California (LA), EE.UU. Académico FEN-UAH

Publicado en revista Observatorio Económico Nº 142, 2019.

Para poder explicar bien este tema, es necesario contar una larga historia en la que sólo al final se puede comprender a cabalidad el resultado, debido a lo anterior para mis lectores más ansiosos anticiparé la conclusión de esta historia. El resto de los lectores puede continuar leyendo desde el segundo párrafo lo que les permitirá conocer en mayor profundidad los detalles.

En esencia, existe la posibilidad, que la actual estrategia de bajar tasas de interés y mantener el crecimiento del gasto público en línea con el crecimiento potencial de la economía, no sea suficiente para enfrentar una situación de estancamiento más prolongado. Por el contrario, se argumenta la necesidad de enfocar la política fiscal para incrementar la productividad de la economía, a través de proyectos significativos, por lo que se hace necesario un gran presupuesto proyectado para varios años en contraposición a presupuestos anuales- enfocado en medidas dispersas, y de bajo impacto.

Aunque sea necesario cambiar la ley para ello. Dada la duración de un presupuesto generado con mayor profundidad, su elaboración debe concitar un acuerdo justo entre los diferentes sectores de la sociedad.

A continuación, explico los detalles de la conclusión anterior.

La discusión de la política fiscal alcanza -siempre- su máximo nivel en los meses que se presenta y discute el presupuesto del gobierno. Según las palabras del actual gobierno la política fiscal para el 2020 es ni más ni menos la siguiente: el presupuesto propone un aumento del gasto público de un 3% real con relación a 2019, a fin de cumplir con la meta de reducción del déficit estructural a 1,4% del PIB a fines del 2020. En la negociación, de cada partida del presupuesto hay “dimes y diretes” que se plasman en una dispersión de programas, algunos de bajo impacto a nivel macroeconómico.

Sin duda que este solo par de números genera una serie de preguntas: ¿Es realmente una política fiscal reactivadora? ¿Es esta política adecuada para el actual escenario económico? ¿Contribuye al crecimiento del país en los próximos años? ¿Tiene sentido reducir el déficit estructural?

Todas son preguntas válidas, en especial, porque uno de los puntos que destaca la autoridad es que se deben cuidar los recursos de todos los chilenos. Desde esta perspectiva un 3%, parece ser mejor que un 10%, por solo dar un ejemplo. Esta sería la reacción natural de algunos lectores de esta columna, probablemente influenciada por el discurso permanente de muchos economistas, que demonizan el rol del estado en la economía. Si fuéramos consecuente con esta teoría, podríamos concluir que el 3% es poco audaz, mejor sería que el gasto público creciera 0% o incluso que este gasto se redujera progresivamente en el tiempo a partir del próximo año.

No sería acaso una noticia impactante para el resto del mundo en especial para los mercados financieros y las evaluadoras de riego internacional que Chile decidiera soberanamente reducir su gasto público de ahora en adelante, dejando solo recursos para administrar la justicia, las fuerzas armadas, carabineros y unos cuantos servicios públicos. Con esta política, la deuda pública se extinguiría, y los impuestos cobrados serían solo los necesarios para financiar estos gastos básicos.

Sin embargo, si se hiciera los anterior volveríamos de un golpe a las tinieblas de la revolución industrial del siglo diecinueve. La política fiscal moderna tiene varios objetivos que buscan mejorar el bienestar de la sociedad. Entre estos está la estabilización del ciclo económico, promover el crecimiento y la equidad de la población, en definitiva, mejorar la calidad de vida de la gente. Todos estos objetivos se presentan porque los mercados tanto en el corto como en el largo plazo presentan importantes imperfecciones que les impiden a través de su propio mecanismo (el ajuste adecuado de los precios) alcanzar un bienestar social mínimo razonable.

Considerando esta aclaración, nos debemos poner de acuerdo en cuál debería ser la política fiscal para el 2020 para promover el bienestar social de nuestro país. Al respecto, en los últimos meses la economía chilena ha tomado el rumbo de muchas otras economías: una caída del crecimiento, sin llegar a constituir una recesión propiamente tal, con una estabilización de la inflación y el desempleo. Este fenómeno se denomina “estancamiento”, que a diferencia de un bajo crecimiento momentáneo se caracteriza por ser un fenómeno de más largo aliento. Estamos estancado.

En este contexto, la política fiscal, y también la monetaria, enfrenta importantes dilemas. Para entender bien los efectos del “estancamiento” debemos explorar las diferencias de este escenario con una situación normal de caída transitoria del crecimiento. Se puede argumentar que, en una situación normal, para estabilizar el ciclo económico, una mezcla de política acertada sería reducir la tasa de interés y mantener el gasto fiscal al nivel del PIB potencial. No se preocupe esta afirmación es muy técnica y necesita de una buena explicación que damos a continuación.

Imaginen, estimados lectores que han tenido la paciencia de llegar hasta aquí, que el estado es como una familia típica, con gastos e ingresos, en ese caso, tendrá gastos más o menos fijos y otros que dependerán del momento. Lo mismo ocurre con los ingresos, algunos serán relativamente estables y otros fluctuarán. En el caso que los ingresos caigan temporalmente, la familia tratará de privilegiar sus gastos más importantes como la educación de los hijos, el pago del arriendo o dividendo, el presupuesto de alimentación, etc. Se ajustará en otros gastos como los de entretenimiento o de vacaciones. La familia es consiente que la educación de los niños es importante al igual que la salud. Tratará de no cambiarse de casa o departamento, si bien pospondrá algunos arreglos como la nueva pintura, o mejoras en el jardín, etc. Si suponemos que la familia sabe que estos malos momentos pasarán, pensará que no tiene sentido sacar a los niños del colegio ni cortar otros gastos esenciales. Mantendrá sus gastos más o menos al nivel que espera que sean sus ingresos en el futuro. Si sumamos estos ingresos más permanentes de todas las familias obtendremos el PIB potencial de la economía. Entonces, el gobierno debería mantener sus gastos más importantes, al igual que las familias, al nivel que le permiten sus ingresos permanentes que son una fracción del PIB potencial.

Volviendo a la analogía de la familia, esta podría financiar alguno de los gastos con deuda. Sería muy bueno si el banco cobra intereses más bajos. A nivel agregado, el banco central puede reducir la tasa de interés, para que familias y empresas accedan a créditos más baratos y hacer más llevadera la transición de estos tiempos malos.

En resumen, en un caso típico de bajo crecimiento, es razonable que el gobierno mantenga sus gastos al nivel de sus ingresos permanentes para que no se sacrifiquen programas y políticas públicas que ayudan al crecimiento y a la equidad. La continuidad de estas políticas en esencial para que no pierdan su efectividad. En el caso de la familia cambiar a cada rato a los niños del colegio, cada vez que caen los ingresos, hace que finalmente la educación de estos se vea seriamente afectada, junto con sus derechos. Es mucho más lógico, mantener a los niños en el colegio y endeudarse y/o reducir otros gastos. En estas circunstancias, el peso de la estabilización cae sobre el Banco Central, quien debe impulsar a la economía abaratando el crédito. Si bien, la explicación es un poco larga, es útil, puesto que estas es la política se ha hecho en Chile en los últimos 15 años, y -en general- fue muy exitosa.

La descripción que he hecho hasta ahora parece ser la actual situación de la economía chilena: ésta crecerá por debajo del 3%, el Banco Central bajó la tasa de interés y el gobierno anunció un aumento del gasto en un 3%, justo el crecimiento potencial que se espera el 2020. No obstante, en estos hechos hay una sola información que no concuerda necesariamente con una situación normal de estabilización a través de la política monetaria. Como he explicado más arriba, la situación de la economía chilena parece ser más una de estancamiento prolongado, que una caída temporal del crecimiento del PIB. En este caso, la tasa de interés debe caer para evitar una recesión, pero por sí sola no logrará activar la economía. Volvamos al caso de la familia, si piensa que los ingresos temporales serán más bajos que en los obtenidos en el pasado no se arriesgará en aumentar su deuda. Así, si repetimos esa conducta para todas la familias y empresas del país, la política monetaria de créditos baratos no funcionará.

¿Qué hacer entonces? ¿Debe ser el aumento del gasto fiscal superior al crecimiento del PIB potencial, es decir, sobre 3%, para sacar a la economía del estancamiento? La respuesta depende de la capacidad productiva de la economía chilena. Si la economía claramente está por debajo de sus capacidades productivas, un aumento del gasto fiscal sería la respuesta adecuada. La idea es un poco complicada, pero funciona así: si el gobierno gasta más, por ejemplo, en nuevas obras públicas, debe contratar a empresas privadas, y estas a su vez deben contratar a más trabajadores, estos por su lado gastan en todo tipo de bienes y servicios, reactivando el resto de la economía. En definitiva, el mayor gasto fiscal hace que se ocupe la capacidad productiva ociosa.

Sin embargo, la receta anterior supone capacidad productiva sin utilizar ¿Qué ocurre si no es el caso? En otras palabras, que el mundo y Chile están convergiendo a tasas de crecimiento más modestas, que producen no solo tasas de interés bajas sino también inflación y desempleo moderado. En esta situación, una política fiscal más expansiva será inútil. Creceríamos más el 2020, pero la política fiscal no logrará impulsar a la economía el 2021 o el 2022 puesto que esta no puede crecer más, debido a que el crecimiento de la economía del resto del mundo impone una limitante al nuestro.

¿Debemos simplemente cruzarnos de brazos, y aceptar que el estancamiento llegó para quedarse y aceptar cada vez tasas más mediocres de crecimiento? No necesariamente, podemos hacer el esfuerzo de repensar la política fiscal de una manera diferente, de manera tal que impulse la productividad de la economía. Para lograr esto es necesario considerar un conjunto de inversiones públicas de gran magnitud que impulsen la productividad de sectores claves de la economía. Dos objetivos fundamentales serían la educación e inversiones en proyectos públicos que faciliten la actividad privada. Con esto se expande el potencial de los trabajadores y del propio capital privado.

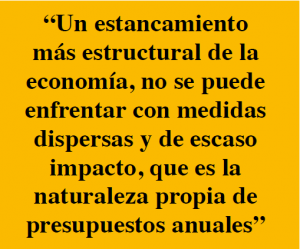

Una meta crucial de políticas de más largo plazo sería volver a crecer a tasas por sobre el 5%. Para esto se requiere dejar de hacer presupuestos anuales del gasto público y establecer un presupuesto que dure varios años, aunque sea necesario cambiar la ley para ello, por ejemplo, elaborar un presupuesto para los próximos cinco años. Sin duda, una dificultad importante es la duración del gobierno actual y del siguiente, por eso, este presupuesto de gran envergadura debe acordarse políticamente con todos los sectores de la sociedad, dejando claro los objetivos, las prioridades de estos y las reglas necesarias para enfrentar imprevisto durante la ejecución presupuestaria. Un estancamiento más estructural de la economía, no se puede enfrentar con medidas dispersas y de escaso impacto, que es la naturaleza propia de presupuestos anuales. En ese caso contrario, deberemos esperar, que la economía mundial tome vuelo nuevamente en varios años más.