La Reforma Integral al Sistema de Salud contiene dos proyectos de ley, uno para fortalecer las facultades de Fonasa y otro para modificar el sistema privado de salud. El nuevo ministro, Jaime Mañalich, decidió reemplazar la iniciativa de reforma de las ISAPRES del Senado (formulado por al anterior ministro) por una nueva que combina elementos del proyecto presentado en 2011 por el propio Mañalich y el proyecto de 2019 del ex ministro Emilio Santelices.

Por: Ramiro de Elejalde, Doctor en Economía, Universidad Carlos III de Madrid, España. Académico FEN-UAH

Publicado en revista Observatorio Económico Nº 139, 2019.

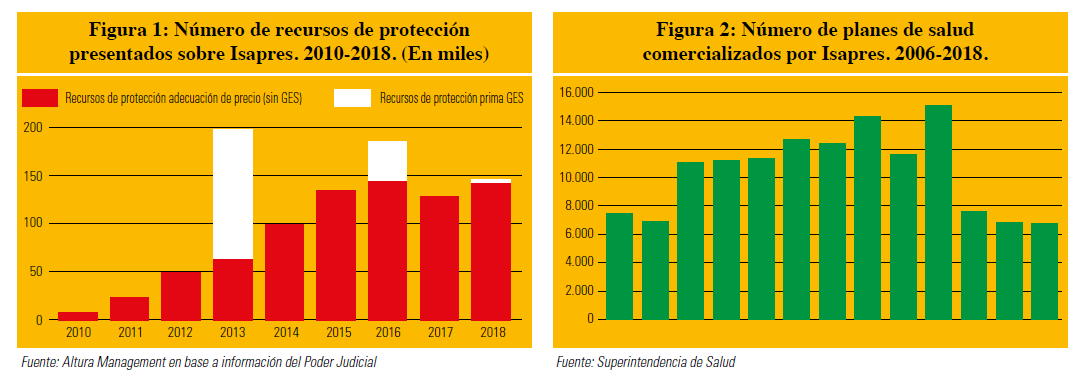

Los proyectos de fortalecimiento de Fonasa y de reforma de ISAPRES buscan resolver dos problemas del sistema de salud: el creciente descontento de la población con el costo y la cobertura de la salud privada, y la judicialización del sistema por la discriminación por edad y sexo (la tabla de factores) en el precio de los planes de salud, así como por el incremento anual en dichos precios. Para tener una idea de la magnitud de la judicialización del sistema, en los últimos años se presentaron aproximadamente 150 mil recursos de protección por año contra las ISAPRES con el consiguiente costo monetario para el sistema de salud (ver Figura 1).

En esta columna, vamos a presentar los aspectos buenos, los debatibles y los malos de la reforma propuesta originalmente por Santelices. Por último, comentaremos los aspectos conocidos (al cierre del este artículo) del nuevo proyecto de Mañalich.

LO BUENO

Primero, se crea un plan de salud universal para las ISAPRES. Este plan de salud universal funciona como un seguro de verdad, sin letra pequeña: tiene un deducible a elección del afiliado (los gastos menores al deducible son pagados por el afiliado), una cobertura del 80% cuando el gasto de bolsillo por año es menor a un 40% del ingreso, y una cobertura del 100% cuando el gasto de bolsillo excede este monto (seguro catastrófico). De esta forma, un afiliado al sistema privado de salud tiene un límite superior al gasto de bolsillo en salud ante cualquier eventualidad. Los afiliados de Fonasa obtendrían un seguro catastrófico similar a través del programa Red Clase Media Protegida recientemente presentado por el gobierno.

El plan de salud universal elimina los miles de planes existentes actualmente (entre 6.000 y 8.000 planes son comercializados por año como se muestra en la figura 2), facilitando la comparación de los planes ofrecidos por distintas ISAPRES. Este punto es relevante porque la transparencia es una condición fundamental para que exista competencia real entre las ISAPRES logrando que el sistema privado funcione de manera aceptable.

Segundo, el proyecto incorpora un esquema de compensación por el cual los individuos de menor riesgo compensan a los individuos de mayor riesgo. Este esquema de compensación permitiría disminuir las diferencias de precios de los planes por edad. Además, el proyecto elimina explícitamente las diferencias por sexo. Estos aspectos del proyecto de ley buscan acabar con la judicialización por la tabla de factores. Sin embargo, dado que no se elimina completamente la discriminación por edad no está claro que el proyecto consiga este objetivo.

Segundo, el proyecto incorpora un esquema de compensación por el cual los individuos de menor riesgo compensan a los individuos de mayor riesgo. Este esquema de compensación permitiría disminuir las diferencias de precios de los planes por edad. Además, el proyecto elimina explícitamente las diferencias por sexo. Estos aspectos del proyecto de ley buscan acabar con la judicialización por la tabla de factores. Sin embargo, dado que no se elimina completamente la discriminación por edad no está claro que el proyecto consiga este objetivo.

LO DEBATIBLE

Algunos puntos de la reforma son debatibles y podrían mejorarse en la discusión legislativa. Primero, el gobierno ha destacado que se eliminan la declaración de salud con lo cual desparecería la discriminación por condiciones de salud pre-existentes (las preexistencias). Pero esto no es completamente cierto dado que la reforma impone costos importantes para las personas que deseen pasar de Fonasa a Isapre: tienen que estar dos años con un plan con cobertura del 60%, sin seguro catastrófico y sin las compensaciones de salud. Como consecuencia de esta cláusula, los afiliados de Fonasa que tienen algún tipo de preexistencia no se van a pasar a una Isapre y va a seguir habiendo selección por preexistencias, pero de forma más encubierta. ¿Cuál es el motivo de imponer costos de cambio entre el sistema público y privado? Prevenir que los afiliados se cambien en forma estratégica (se cambien al seguro privado cuando se enfermen para luego volver al seguro público) y que el sistema privado colapse. Es debatible que imponer un costo de cambio especialmente alto para quien tenga pre-existencias en la mejor forma de hacer viable el sistema privado.

Segundo, los problemas de información asimétrica justifican incluir deducibles y copagos en un seguro de salud, pero la teoría económica sugiere que es posible mejorar el diseño de los planes. Por ejemplo, el riesgo moral dice que las personas que tienen un seguro de salud tienen incentivos a sobre-utilizar los servicios médicos y se justifica que el afiliado pague parte del costo de salud (los copagos y deducibles) para mitigar esta sobreutilización. Sin embargo, el riesgo moral es mas probable que se presente en gastos ambulatorios que en gastos hospitalarios y el plan universal estipula un copago del 20% tanto para ambos gastos entonces una mejora posible es ofrecer mayor cobertura hospitalaria que ambulatoria.

LO MALO

¿Cuáles son los aspectos malos de la reforma? Como mencionamos arriba, el objetivo principal de la reforma es eliminar las judicializaciones en el sistema privado de salud que hacen que sea injusto (el que presenta un recurso paga un precio distinto que el que no lo hace) e inviable. La reforma presentada por el gobierno deja muchas dudas que vaya a solucionar este tema y de hecho abre la puerta para nuevas judicializaciones.

Primero, las ISAPRES siguen teniendo las mismas libertades para aumentar las primas de salud año a año. En el proyecto de ley menciona un Consejo Técnico de Salud, pero sus funciones son consultivas y sus propuestas no son vinculantes.

Primero, las ISAPRES siguen teniendo las mismas libertades para aumentar las primas de salud año a año. En el proyecto de ley menciona un Consejo Técnico de Salud, pero sus funciones son consultivas y sus propuestas no son vinculantes.

Segundo, el esquema de compensación mitiga, pero no elimina las diferencias de precios por edad y además las ISAPRES podrían fijar distintos precios por estado de salud. Entonces, a los recursos de protección por discriminación por edad, se podrían sumar recursos de protección por diferencias de salud.

Tercero, la reforma estipula que los afiliados tienen 5 años para cambiarse de los planos existentes al nuevo plan de salud universal. Pero los afiliados actuales tienen un contrato de largo plazo firmado con la Isapre entonces, ¿esto abre la puerta para nuevas judicializaciones?

El nuevo proyecto de Mañalich mantiene muchos aspectos de la propuesta Santelices, pero modifica otros. Primero, se mantiene el plan de salud universal, pero este operará sobre una tarifa única que varía por edad, pero no por sexo: tiene un descuento del 50% para menores de 24 años, y del 25% para personas entre 25 y 50 años. Sin embargo, este plan universal es un plan básico con coberturas mínimas y se permite a las ISAPRES comercializar planes complementarios más generosos. Segundo, se incorpora un IPC de Salud que refleje las variaciones en los costos de salud por año. Sin embargo, este IPC de salud es solamente referencial y no elimina la posibilidad de que las ISAPRES aumenten las primas por encima del mismo.

Una última reflexión final, el gobierno busca mantener un sistema mixto de seguro salud con seguros privados y públicos. No hay nada reprochable en este aspecto, excepto cuestiones ideológicas que no se busca analizar en este artículo. Si este es el objetivo del gobierno, entonces debería plantearse la siguiente pregunta: ¿es óptimo que el seguro de salud privado discrimine por edad, sexo o salud (o alguna combinación de estos) cuando tiene que coexistir con un seguro público que tiene un precio fijo que no depende de estas variables? A lo mejor, la respuesta es sencillamente que no. En este sentido, la decisión de fijar un precio de un plan con coberturas mínimas puede ser un compromiso aceptable dadas las condiciones políticas actuales.