RESUMEN

El artículo analiza los efectos distributivos totales de los Impuestos Globales Complementarios (IGC) por región, comparándolas con el Índice de Desarrollo Humano Regional (IDHR), que utilizamos como proxy del efecto distributivo de los gastos estatales en Salud, Educación e Ingresos de los hogares. Por otro lado, comparamos los datos de la letalidad de COVID-19, identificando que, en una primera fase de la pandemia hasta el mes de mayo 2020, en general, las regiones más afectadas fueron las regiones con diferencias negativas entre el aporte del IGC y el IDHR.

Por: Humberto A. Borges Quintanilla, Académico Departamento de Gestión y Negocios (FEN-UAH). Director del Diplomado en Gestión Tributaria UAH

Publicado en Revista Gestión y Tendencias N°4, volumen IV

INTRODUCCIÓN

Al estudiar las políticas impositivas, en muchas ocasiones solo ponemos atención al cálculo de los tributos. Sin embargo, el estudio de las políticas impositivas debería centrarse en la redistribución de la riqueza, mediante el análisis de los efectos distributivos totales de los impuestos. Esto no es trivial, ya que dentro de los servicios que son distribuidos por el Estado está la Salud Pública (1), la cual hoy esta puesta a prueba en la Pandemia de Covid-19.

Al hablar de efectos distributivos totales, debemos analizar la fracción de impuesto que se recauda y, conjuntamente, el efecto de los gastos sociales. Es decir, los tributos tienen un componente referido a los impuestos recaudados y el uso de los mismos en los gastos que la sociedad requiere. Respecto de los gastos sociales, la distribución de los recursos obtenidos por vía de impuestos deben ser focalizados, principalmente, en las regiones o zonas con mayores rangos de pobreza o con alguna debilidad estructural.

Una buena distribución de los recursos produce un efecto de bienestar social y aceptación de las instituciones políticas que gobiernan un país (De Zuazu, 2012). Por el contrario, la existencia de bajo nivel de coordinación entre la recaudación y la distribución equitativa, genera un efecto que se refleja en brechas sociales muy nocivas, las cuales corroen por dentro a la sociedad, por ejemplo, generando conflictos sociales en el tiempo (Perez & Sandoval, 2020, Garretón, Joignant, Somma y Campos. COES, 2018). En Chile lo hemos visto con el llamado Estallido Social de octubre del 2019, donde muchas de las discusiones se centraron en la falta de políticas distributivas, ya sea centradas en la Educación, Salud o falta de oportunidades para lograr mejorar los ingresos de las familias.

El PNUD ya alertó de las desigualdades regionales en Chile (PNUD, 2018). Uno de los informes principales fue el referido al índice de desarrollo humano regional (IDHR) (2), que mostró brechas enormes entre las regiones en las dimensiones de Salud, Ingreso y Educación (PNUD, 2018). En este estudio, examinamos el IDHR del 2017 informado por el PNUD, comparándolo con los ingresos fiscales generados por Impuesto Global Complementario (IGC), luego mostraremos estos datos y realizaremos una nueva comparación con los datos del avance de la pandemia COVID-19 (3).

Utilizamos el IGC que es un impuesto progresivo que se encuentra relacionado directamente con el ingreso de las personas naturales. Además, el motivo de enfocar los ingresos fiscales vía impuestos personales es que puede ser un buen indicador del crecimiento de ingresos de la población y de recaudación enfocada a la distribución de la riqueza, ya que la tasa aumenta según tramo de ingresos.

El objetivo de este artículo, es describir que los ingresos base personales regionales (base del GC) y el aporte de los impuestos (AIGC) recaudados por región y mostrar diferencias con el IDHR. Adicionalmente, se describe la letalidad del COVID-19 y se realiza una comparación entre base del GC, AIGC y IDHR. La comparación nos servirá para comprobar la existencia de desigualdad real y si esta coincide con la comparación entre ingresos personales (base del IGC), impuestos recaudados (AIGC) y el IDHR.

La metodología que se utilizó en el estudio fue comparar la recaudación estatal (Recaudación Estatal del impuesto global complementario IGC), IDHR y fallecimiento por COVID-19 por región (entre el período comprendido entre el 05 al 25 de mayo, utilizando los datos acumulativos). El IDHR, es un índice que contiene como variable de salud los años de vida potencial perdidos (AVPP), en este análisis buscamos si esto se reflejara en la pandemia del COVID-19.

POLÍTICA TRIBUTARIA Y DESARROLLO HUMANO REGIONAL EN CHILE

La política tributaria puede ser medida por su efecto distributivo total que es la suma del efecto de los gastos sociales (efectos indirectos) y el efecto distributivo directo. YañezYáñez (2012) indica “cuando se desea conocer el impacto de la acción del Estado en la distribución es necesario analizar ambas partes de la distribución en forma conjunta”. Es decir, un impuesto puede ser regresivo (efecto directo), pero si se costea el gasto social del mismo contribuye y mejora el bienestar social, el efecto distributivo total del impuesto es positivo.

En esta investigación se utiliza el IDHR como indicador de los efectos de los gastos sociales (efectos indirectos) tomando las variables de salud, educación e ingresos. Existen investigaciones que utilizan el Índice Gini como un indicador de desigualdad posible, pero “no es el único” (Callealta, Fedriani, Martín y Sánchez, 2012), al utilizar IDHR (PNUD, 2018) como indicador de desigualdad buscamos tener una medida relacionada con nuestra realidad regional y la inversión de la sociedad en las tres variables analizadas por el PNUD.

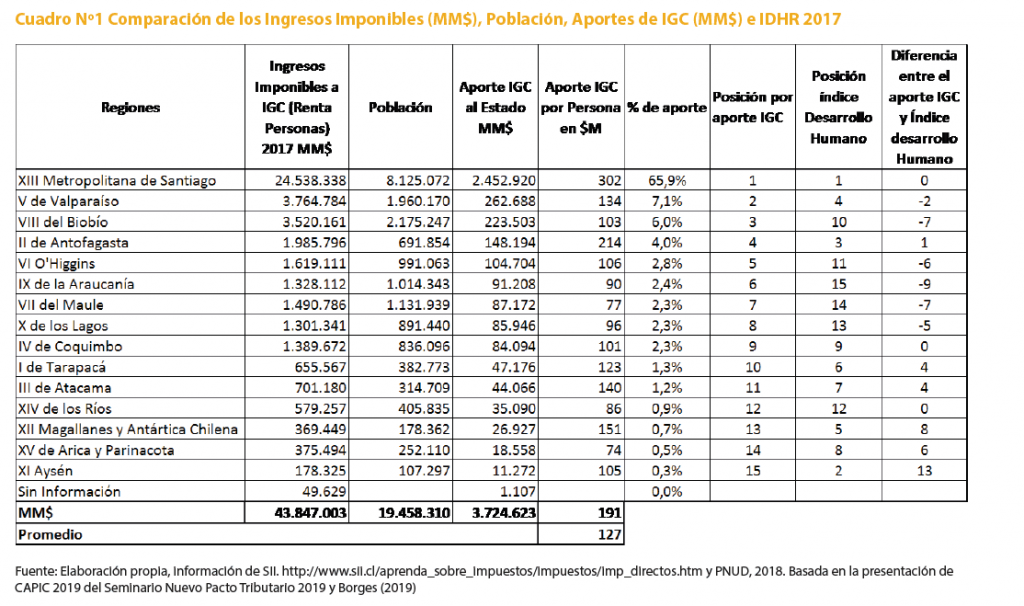

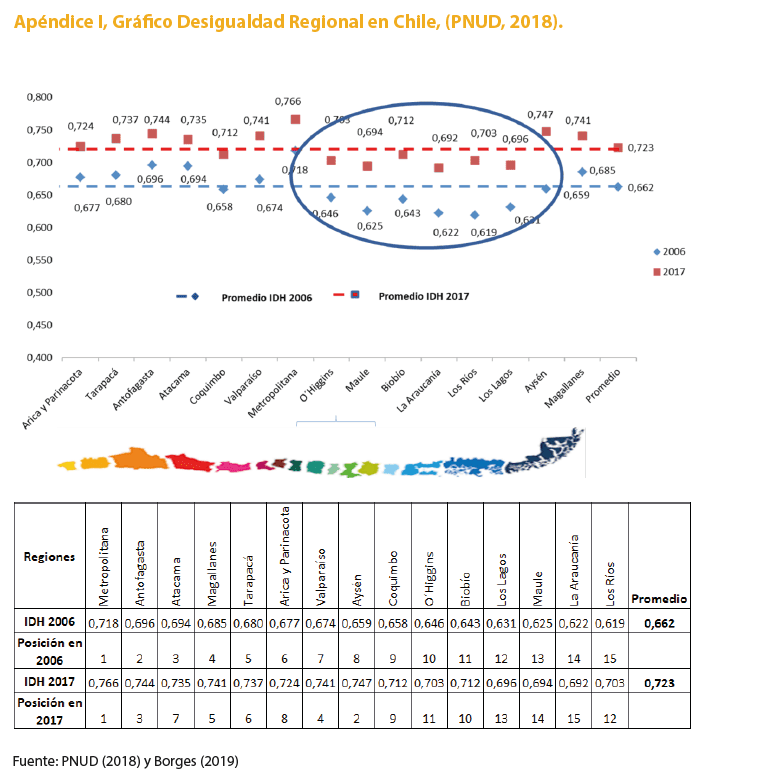

Al observar el cuadro Nº1, las diferencias regionales son enormes, se observa que el centralismo en el país provoca problemas de divisiones que produce inequidad del desarrollo entre las zonas, esto se observa en la base de los ingresos renta 2017 del IGC, donde la Región Metropolitana (RM) cuenta con 24.538.338 MM$ de los ingresos imponibles base para el IGC, es decir, el 55, 96% del total del país. También, se observa esta gran diferencia al aportar la RM el 65,9% de los aportes vía IGC y el aporte por persona de 302 M$ que más que dobla el promedio del país. La RM no sólo obtiene el 1er lugar en las dos cifras anteriores, además, la obtienen en el IDHR, expresada en nuestro caso en posiciones (ver el Apéndice I el gráfico del IDHR del PNUD 2018). También, puede interpretarse el ingreso renta o base del IGC, como la evidencia de los ingresos por trabajos formales, recordemos que solo los ingresos de actividades formales pagan impuesto.

Además, se observa al comparar el IDHR (posiciones del IDHR) y la posición del aporte del IGC de la región encontramos grandes diferencias. Esta situación valida a Sanhueza (2018), mostrando que existen poblaciones que tienen más beneficios sociales directos e indirectos que en otras zonas. En Chile, se concentra la desigualdad en las regiones de Araucanía, Maule, O´Higgins, Biobío, Los Lagos y Valparaíso. Lo que podemos observar por la posición que ocupan en el IDHR, además, no existiendo una relación con el aporte de recursos vía impuestos (ver cuadro Nº1). En conclusión, hay regiones que, entregando un aporte al Estado, no reciben una retribución equivalente mediante gastos sociales produciendo un efecto distributivo total negativo, lo que se observa en el IDHR.

Además, podemos observar en el Aporte IGC por habitante en M$, encontramos sobre el promedio a las regiones RM (302 M$), Antofagasta (214 M$), Magallanes (151 M$), Atacama (140 M$), Valparaíso (134 M$). Donde sólo el caso de la región de Valparaíso tiene una diferencia negativa, en los demás el IDHR muestra una diferencia positiva.

Mostrando que es necesario intervenir en políticas distributivas directas en las demás regiones, tomando como los ingresos base personales regionales (base del IGC) y el aporte de los impuestos (AIGC) recaudados por región, ya que este es un indicador de ingresos por empleos formales que finalmente son informados en la declaración renta.

COVID-19 E AIGC VS IDHR

La diferencia que hemos obtenido entre el AIGC y IDHR, nos sirve como referencia para visualizar la pandemia desde el punto de vista de la precariedad de algunas regiones, frente a tener que enfrentar un problema o situación complicada, dado que no contamos con datos más actualizados utilizamos los datos del 2017, sin embargo, suponemos que las tendencias se mantienen al 2020 y pueden ser más bajas recordemos el efecto del estallido social del 2019 que aún no podemos medirlo.

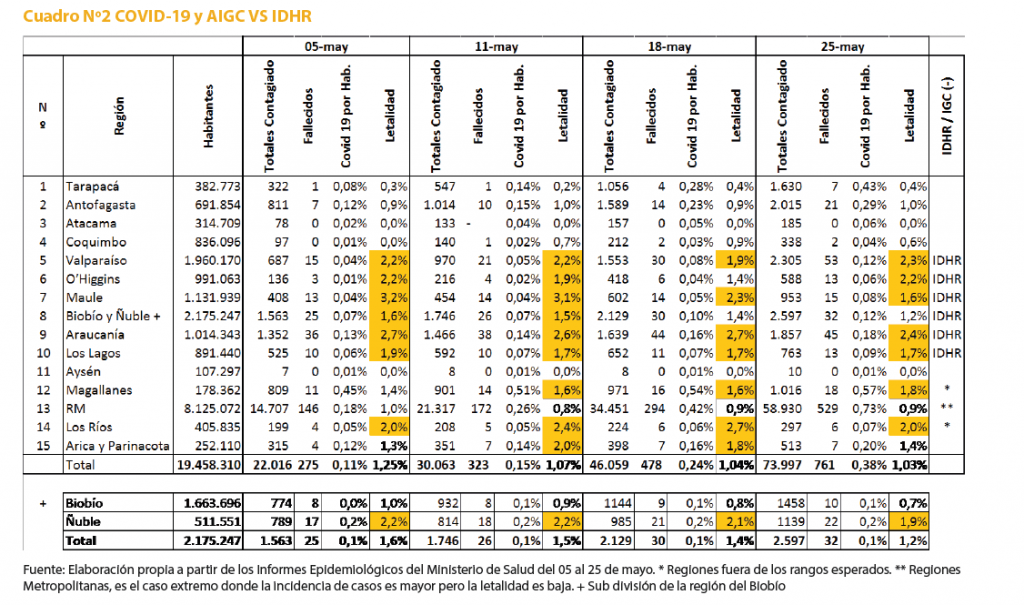

Para este análisis podemos observar el cuadro nº2, el cual nos muestra la realidad de los datos de los fallecidos Covid-19 sobre infectados (letalidad), comparados con los datos anteriores, del cuadro nº1.

Primero, podemos observar que existe una relación entre las variaciones de AIGC y IDHR con resultado negativo y la letalidad de la pandemia de COVID 19 por regiones. En el caso de Biobío es necesario observarlo dividiendo entre Ñuble y Biobío, observando la mayor letalidad en la de Ñuble. Segundo, existen dos regiones que es necesario analizar a fondo, Magallanes y Los Ríos. En el caso de Los Ríos es una región que estaba en rango bajo durante el informe 2006 de IDHR, pero mejoró su rango y posición en la información del 2017 de IDHR (ver Apéndice I, gráfico del 2006 – 2017 PNUD, 2018). Por otro lado, en el caso de Magallanes se puede establecer que la llegada del mismo virus vía turistas extranjeros por cruceros, produciendo un golpe a una zona aislada no preparada a esta situación (Chernin A., 2020).

Por último, la Región Metropolitana a pesar de la gran cantidad de infectados, la letalidad de la pandemia se observa baja, el efecto se debe a que tiene mayores recursos en la actualidad y acumula bienestar por ser la región capital del país. Pero hay que tener en consideración las comunas más pobres, sobre las cuales a mayo no se observa información por comuna, es posible que exista un aumento al abrir por comuna estos datos.

REFLEXIÓN FINAL

Al analizar la redistribución de los ingresos tributarios, mediante el análisis de los efectos distributivos totales de los impuestos podemos indicar que se observa que el Impuesto Global Complementario puede recaudar más de las regiones con mayores ingresos, tal como ocurre en la RM. Pero ello, no necesariamente tiene relación con los efectos distributivos por gastos, ya que se observa el IDHR no tiene una relación directa con los AIGC de cada región. Además, se observa que existen regiones que tienen un AIGC importantes, no tienen un mejor efecto en un buen IDHR, sino más bien este es inferior a su posición por AIGC. Por otro lado, se observa que sólo en el caso de Aysén, Arica y Parinacota y Tarapacá, se logra una relación positiva. Concluyendo, que existe sólo en las regiones extremas fronterizas mejorías en la IDRH respecto de sus ingresos base de IGC y AIGC.

Ahora bien, en la epidemia actual fueron las primeras poblaciones afectadas con una relación negativa entre IDHR y AIGC. La conclusión central es que es urgente lograr mayor distribución de los recursos del país, para disminuir las brechas por regiones. Además, la tarea más importante es revisar la forma de distribución de los tributos recaudados, tal vez, proponiendo nuevas estructuras impositivas de atracción de personas calificadas a regiones e incentivar la inversión.

(1) Chile tiene un promedio de 22 camas de hospital, 8 médicos (la mitad del promedio de Latinoamérica) y 9 enfermeras por cada 10 mil personas (un quinto de la cifra regional y un noveno de la de países con similar IDH). En este contexto, la brecha con los indicadores de los países más desarrollados tiene un promedio de 55 camas de hospital, más de 30 médicos y 81 enfermeras por 10 mil personas. Cifras a considerar al referirse a la situación actual. El Mostrador (2020).

(2) El IDH, es construido a partir de cinco variables básicas “los años de vida potencial perdidos (AVPP), la tasa de asistencia global a establecimientos educacionales de la población entre 4 y 24 años, los años de educación promedio de la población de 25 años o más, el porcentaje de pobreza por ingresos y el ingreso per cápita promedio de los hogares. El indicador se normaliza entre 0 y 1, y su valor máximo se define en relación con un parámetro “ideal” para cada variable” (PNUD, 2018).

(3) Utilizamos en el análisis la tasa de letalidad, para encontrar un punto de corte de 1,5, teniendo en cuenta que hay estudios que lo han fijado en 2%. Paul F. (2020) https://www.bbc.com/mundo/noticias-51614537 25 febrero 2020.

REFERENCIAS

BAEZ, J. M. 2018. Los efectos de la política fiscal sobre la desigualdad. Revista de economía mundial, 49.

BORDA, D. Y CABALLERO, M. 2016. Eficiencia y equidad tributaria: una tarea en construcción. Población y Desarrollo 42: 81-91.

BORGES, H. 2019. Discusiones tributarias y realidad regional. Observatorio Económico 136: 6-7.

CALLEALTA, F., FEDRIANI, E., MARTÍN, A. y SÁNCHEZ, A. 2012. Análisis de la evolución temporal de las desigualdades con datos irregulares. Revista de Métodos Cuantitativos para la Economía y la Empresa 13: 73-96.

GARRETÓN, M., JOIGNANT, A., SOMMA, N. Y CAMPOS, T. 2018. Informe Anual Observatorio de Conflictos. Nota COES de Política Pública, 17.

DE ZUAZU, M. 2012. Elementos principales de la cultura fiscal en América Latina. Documentos de trabajo. IELAT, Instituto Universitario de Investigación en Estudios Latinoamericanos 42: 40-59.

PROGRAMA DE NACIONES UNIDAS PARA EL DESARROLLO (PNUD). 2018. Desigualdad regional en Chile. Ingresos, salud y educación en perspectiva territorial. www.desiguales.org.

SEMINARIO DESCENTRALIZACIÓN, EXPOSICIÓN: TRIBUTACIÓN Y GESTIÓN TERRITORIAL. SANHUEZA, C. 2 agosto de 2018. Propuestas para generar inversión con desarrollo compartido Santiago, Chile.

SEMINARIO NUEVO PACTO TRIBUTARIO 2019. 10 de diciembre 2019. Borges H. Nuevo Pacto Tributario. Universidad Alberto Hurtado, Santiago, Chile.

YÁÑEZ, J. 2012. Elementos a considerar en una reforma tributaria. Revista de Estudios Tributarios, 6: 213-250.

CAPACIDAD DE RESPUESTA ANTE EL COVID-19-ESTUDIO-DEL-PNUD-REVELA-FUERTE-BRECHA-SANITARIA-ENTRE CHILE VERSUS LOS PAÍSES MÁS DESARROLLADOS. 2020. El Mostrador. 29 de abril. https://www.elmostrador.cl/noticias/pais/2020/04/29/capacidad-de-respuesta-ante-el-covid-19-estudio-del-pnud-revela-fuerte-brecha-sanitaria-entre-chile-versus-los-paises-mas-desarrollados/

CORONAVIRUS: CÓMO SE COMPARA LA TASA DE MORTALIDAD DEL COVID-19 CON OTRAS ENFERMEDADES INFECCIOSAS. 2020. Paúl F., BBC 25 febrero. https://www.bbc.com/mundo/noticias-51614537 25 febrero 2020.

LA GEOGRAFÍA DE LA DESIGUALDAD Y DEL PODER. 2020. Pérez R. y Sandoval D. CIPER Chile 26 febrero https://ciperchile.cl/2020/02/26/la-geografia-de-la-desigualdad-y-del-poder/.

LA DELICADA SITUACIÓN QUE VIVE MAGALLANES. 2020. Chernin A. La Tercera 25 abril 2020 https://www.latercera.com/nacional/noticia/la-delicada-situacion-que-vive-magallanes /5PJGMD7SCNA6TDDPEBPANRQEY4/.