Luego de un intenso debate, el 30 de julio se publicó en el Diario Oficial la Ley No 21.248 que permite a los afiliados al sistema de AFP, de manera excepcional, voluntaria y por única vez, retirar hasta el 10 por ciento de los fondos acumulados en su cuenta de capitalización individual de cotizaciones obligatorias. El propósito fue mitigar los efectos sociales derivados de la crisis sanitaria. Este artículo presenta una descripción de los principales elementos de la Ley, el contexto económico y de legitimidad del sistema previsional en el que fue aprobado, así como algunas de las principales ventajas y desventajas del proyecto.

Por: Fernando López, Doctor en Business Administration, Olin Business School, Washington University in St. Louis, EE.UU. Académico FEN- UAH

Publicado en revista Observatorio Económico Nº 147, 2020.

DESCRIPCIÓN DE LA LEY

La Ley permite que los afiliados al sistema de capitalización individual retiren hasta el 10% de los fondos acumulados ahorrados en su cuenta de cotizaciones obligatorias, de manera voluntaria y por única vez. Dependiendo del saldo de ahorro que tengan los afiliados, el proyecto tiene tres condiciones respecto a los montos que se pueden retirar:

- No puede ser inferior a UF35 ($1.000.000) ni superior a UF150 ($4.300.000).

- Para quienes el 10% de sus ahorros sea inferior a UF35 podrán retirar hasta dicho monto (UF35).

- Si el total de fondos acumulados en su cuenta de capitalización individual son menores a UF35, el afiliado podrá retirar la totalidad de los fondos.

Quienes retiren hasta 35UF ($1.000.000), recibirán su dinero en una sola cuota. Quienes retiren más de esa suma recibirán su pago en dos cuotas, la primera a 10 días hábiles de la solicitud y la segunda a 30 días hábiles del primer desembolso.

Los afiliados tendrán hasta un año para efectuar su retiro, a partir de la fecha en que la Ley fue publicada en el Diario Oficial. Los fondos retirados no serán considerados renta para fines tributarios. Tampoco serán objeto de retención, descuento, embargo, compensación legal o contractual, excepto en el caso de deudas originadas por pensiones alimenticias.

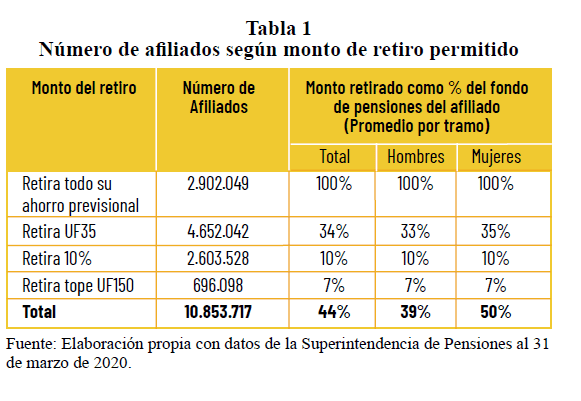

La Tabla 1 presenta el número de afiliados de acuerdo con el monto de dinero que podrían retirar, según datos de la Superintendencia de Pensiones al 31 de marzo de 2020.

Cerca de 3 millones podrían sacar el 100% de sus fondos previsionales puesto que no superan las UF35 ($1.000.000). En el tramo más numeroso, los 4.652.000 afiliados cuyo 10% de saldo en sus fondos de pensiones es inferior a las UF35 podrán retirar un promedio de 34% de sus ahorros previsionales.

Considerando estos dos grupos, 7.554.091 afiliados del sistema podrían retirar un promedio de 59,4% de sus ahorros previsionales.

A nivel agregado, los cerca de 11 millones de afiliados podrían retirar un promedio de 44% de sus ahorros previsionales. A los cinco días de vigencia de la Ley, más de 7 millones de afiliados habían solicitado el retiro de sus fondos previsionales.

CONTEXTO ECONÓMICO

La discusión del proyecto de ley se dio en circunstancias en que las medidas de apoyo del gobierno se consideraban insuficientes y lentas. En efecto, el día previo a la votación del primer trámite legislativo, el presidente Sebastián Piñera anunció un plan económico que proponía diversas medidas para apoyar a la clase media (1). Entre ellas se destacan cuatro. Primero, un aporte o transferencia de $500.000 para trabajadores que tenían ingresos formales entre $500.000 y $1.500.000 mensuales o quienes hayan sufrido una caída de 30% o más en sus ingresos (2). Segundo, un subsidio durante tres meses para el pago de arriendos de hasta $600.000. Tercero, la postergación del pago de contribuciones de bienes raíces el segundo semestre. Cuarto, la postergación de hasta 3 meses del Crédito con Aval del Estado (CAE).

La principal debilidad de las medidas es que deja fuera de beneficio a trabajadores informales que no se encuentran en el Registro Social de Hogares y no tienen como demostrar una reducción de 30% o más en su nivel de ingresos. Trabajadores de la construcción, asesoras del hogar, meseras y meseros, jardineros, conductoras y conductores de transporte escolar son algunos de los muchos ejemplos invisibles a nuestro sistema tributario y al radar que utiliza el Estado para focalizar su ayuda. De acuerdo a un estudio de la Universidad Católica (3), nuestro mercado laboral tiene más de 3 millones de trabajadores informales. De este total, 1,2 millones serían trabajadores por cuenta propia, esto es, son propietarios de la unidad económica donde trabajan y desarrollan sus actividades de manera individual. Adicionalmente, habría 1,9 millones de trabajadores dependientes precarizados, que son aquellos que trabajan como asalariados públicos o privados o como servicio doméstico, cuyo empleador no realiza cotizaciones previsionales a partir del vínculo laboral.

Diversos actores han señalado las falencias de los instrumentos del Estado para identificar a quienes lo están pasando mal (4) y los problemas de una estrategia de focalización cuando no tenemos instrumentos razonables para identificar las necesidades de una parte significativa de la población (5).

El hecho que la ayuda sea considerada insuficiente y que no llega a todas las capas de nuestra sociedad presiona la búsqueda de alternativas de solución, entre las que el retiro de fondos previsionales fue la más popular.

DESCONTENTO CON EL SISTEMA PREVISIONAL

El efecto económico de la pandemia pone a los fondos de pensiones en el centro de la discusión en medio de una crisis de legitimidad.

Según la Encuesta de Protección Social (2015), un 68% de los afiliados al sistema de AFP tienen una opinión negativa o muy negativa sobre el sistema previsional. En contraste, solo 6,4% tenía una opinión positiva y 0,4% una muy positiva. Las razones de esto último son varias y conocidas: su origen en dictadura, pensiones bajas en relación con la promesa y expectativas creadas por sus fundadores; el hecho de que algunos actores reciben un pedazo grande de una torta que no alcanza para la mayoría (6) o la baja discrecionalidad de los afiliados para disponer de sus ahorros previsionales en etapas de vacas flacas, que fue el tema central en la discusión de esta Ley.

LO POSITIVO

La ley presenta al menos tres ventajas. La primera es que cerca de 11 millones de personas podrán acceder a sus fondos previsionales, permitiéndoles mitigar las consecuencias de la pandemia, estrecheces económicas originadas con anterioridad a esta u otros usos que no están necesariamente asociados a situaciones apremiantes pero son muy bien recibidos. La segunda es la popularidad de la iniciativa.

De acuerdo a un sondeo de la Cámara de Comercio de Santiago (CCS) (7), un 72% de los mayores de 25 años prefería como primera opción de ayuda el retiro del 10% de los fondos previsionales versus otras alternativas como subsidios o créditos del Estado.

De acuerdo con un estudio de “Tú Influyes”, más del 90% de los encuestados señaló que retiraría sus fondos previsionales.

La tercera es la inyección de recursos que contribuirán a dinamizar la actividad económica. En efecto, el monto que podrían retirar los afiliados supera los US$17.000 millones.

Los resultados de los sondeos mencionados sugieren que el principal uso que se dará a estos fondos es pago de créditos, compra de alimentos de primera necesidad y pago de cuentas de servicios básicos.

LIMITACIONES

Entre las principales limitaciones de la elaboración y diseño final de la Ley se destacan cuatro. Primero, la elaboración del proyecto no estuvo respaldada por estudios que fundamentaran su diseño, describieran en detalle los grupos de la población que serían más beneficiados, la manera en que esta propuesta aliviaría su situación actual, cómo se articularía con el paquete de medidas que se han propuesto para aliviar los efectos de la pandemia y con la reforma previsional. Tampoco señalaba cuales serían los costos de la medida y quienes los pagarían.

Segundo, esta Ley es regresiva y comparte el punto ciego de la ayuda estatal. Las personas con mayores montos en sus fondos de pensiones son quienes han trabajado de manera dependiente, con mayores ingresos y pocas lagunas laborales. Estas personas ya están cubiertas por el seguro de cesantía y tienen mayores montos en sus cuentas individuales. Si hacemos un ranking, los beneficios son más generosos con personas de mayores ingresos que no se han visto afectados laboralmente por la pandemia. A continuación, estarían trabajadores dependientes de altos ingresos que han cotizado por periodos prolongados de tiempo que cuentan con mayores niveles de ahorros previsionales, aunque ya han utilizado su seguro de cesantía producto de la ley de protección al empleo (8) o porque han quedado desempleados. Luego vendrían personas con bajo nivel de cotizaciones y quedarían fuera quienes no tienen ahorros previsionales. Por lo tanto, este proyecto tampoco se hace cargo de los trabajadores informales que cuentan con escasos ahorros previsionales, no tienen como demostrar reducciones en sus ingresos y lo están pasando muy mal.

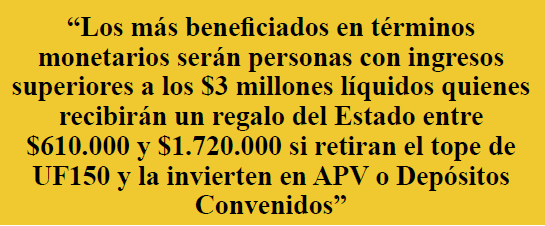

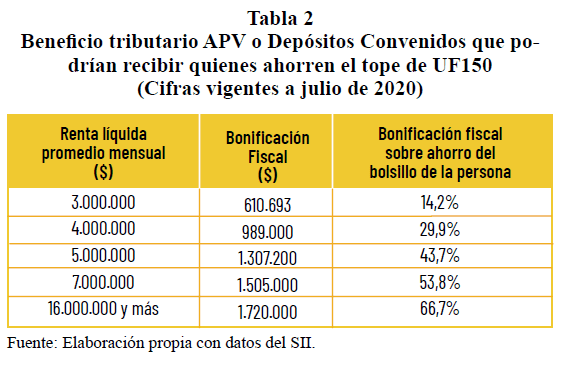

Tercero, la Ley entregará exenciones tributarias por montos que fluctúan entre $610.000 y $1.720.000 para personas que tengan un ingreso mensual promedio superior a los $3.000.000 durante 2020. Esto ocurre porque los ahorros retirados por personas de altos ingresos no pagaron impuesto a la renta y ahora podrán serán retirados libremente. Esto podría haber sido subsanado fácilmente, sin atrasar la discusión ni la entrega de beneficios a las personas.

Una alternativa planteada fue considerar los retiros en el cálculo de impuesto a la renta para personas que durante el año del retiro tuvieran ingresos superiores a los $2.000.000.

Cuarto, la Ley también abre la puerta para una “bicicleta tributaria” que beneficiaría en mayor grado a personas de mayores ingresos y, en consecuencia, incentivaría el retiro de fondos de quienes no han visto reducidos sus ingresos producto de la pandemia. De hecho, los más beneficiados en términos monetarios serán personas con ingresos superiores a los $3 millones líquidos quienes recibirán un regalo del

Estado entre $610.000 y $1.720.000 si retiran el tope de UF150 y la invierten en APV o Depósitos Convenidos (Tabla 2). Esto es adicional a las exenciones tributarias descritas en el punto anterior. Para trabar esta bicicleta se podrían haber eliminado los beneficios fiscales y exenciones tributarias por los aportes al APV o Depósitos Convenidos por un monto equivalente al retiro que efectúen de su cuenta de capitalización obligatoria. Por ejemplo, una persona que retire el tope de $4.300.000 y ahorre UF600 ($17.000.000) anuales en APV recibiría exenciones tributarias por la diferencia $12.700.000 (=$17.000.000-$4.300.000).

Esta traba para la bicicleta tiene tres grandes ventajas. Primero, evita que personas de altos ingresos o que no se han visto afectadas por la crisis obtengan beneficios fiscales y exenciones tributarias al invertir su retiro de fondos previsionales.

Segundo, evita imponer barreras financieras y burocráticas al ahorro previsional voluntario, que será necesario impulsar con mayor fuerza luego de dicho retiro. De hecho, para su implementación bastaría que las AFPs o Superintendencia de Pensiones envíe al SII la nómina de personas que efectuaron el retiro de fondos y su monto.

Sin perjuicio de lo anterior, los incentivos tributarios del ahorro previsional voluntario actuales son desmesuradamente regresivos y deberían corregirse. Por ejemplo, al año 2019 la bonificación máxima del Estado para 75% de los contribuyentes que tienen una renta líquida menor a $670.000 es igual a 15% de lo ahorrado con un tope de $300.000. Al mismo tiempo, la bonificación máxima para menos del 0,8% de los contribuyentes que tienen una renta promedio superior a los $8.000.000 era un 53,8% de lo ahorrado, con un tope cercano a los $6.000.000.

Tercero, al no imponer medidas más estrictas, como lo sería prohibir la entrega de beneficios fiscales y exenciones tributarias hasta que se restituyan los fondos retirados, esta propuesta no castiga al ahorro voluntario respecto a otras alternativas de inversión.

COMENTARIOS FINALES

La Ley de retiro de fondos previsionales tiene un diseño similar al modelo peruano que permitió a sus afiliados retirar hasta un 25% de sus ahorros, con topes mínimos y máximos, sin que estos fondos tuvieran que ser restituidos por el estado u otro en el futuro. En la práctica, el retiro de fondos opera como un auto préstamo que será financiado a través de una menor pensión autofinanciada. Esto se traducirá en un mayor gasto fiscal para personas que recibirán complementos para su pensión a través del pilar solidario y menores pensiones para quienes no cumplan los requisitos para acceder a dicho pilar, debido a que no se encuentran en el 60% de los hogares más vulnerables.

Aunque esta medida fue muy bien recibida por la ciudadanía, esta beneficia en menor grado a las y los trabajadores informales que no tienen como acreditar caídas en su nivel de ingreso para acceder a la ayuda estatal, al igual que la mayoría de las iniciativas de ayuda del Gobierno.

Referencias

(1) https://www.gob.cl/proteccionclasemedia/

(2) En la versión final del proyecto, para la entrega de este beneficio se consideraron ingresos pre-crisis entre $400.000 y $1.500.000.

(3) https://politicaspublicas.uc.cl/wp-content/uploads/2020/05/Paper-122_VF.pdf

(5) https://ciperchile.cl/2020/07/16/las-consecuencias-de-la-focalizacion/

(6) Algunos ejemplos de esto último son las ganancias de las administradoras de pensiones, que son mayores a las necesarias para atraer capital a la actividad (TDLC, 2008; Comisión Pensiones, 2015;

Grupo Mejores Pensiones para Chile, 2016); las diferencias en los beneficios recibidos por civiles y fuerzas armadas (Comisión Pensiones, 2015); o las sospechas que levanta el tránsito de autoridades del Estado que ocupan cargos ejecutivos en las administradoras o empresas en las que éstas eligen directores (Bril-Mascarenhas & Maillet, 2019).

(7) https://www.ccs.cl/2020/07/24/encuesta-ccs-60-de-quienes-retiren-sus-fondos-piensa-destinar-parte-del-dinero-a-alimentos-y-productos-de-primera-necesidad/

(8) https://clasemediaprotegida.gob.cl/fichas/ley_de_proteccion_del_empleo