Por Ramiro de Elejalde, Doctor en Economía, Universidad Carlos III de Madrid, España. Acadèmico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 108, 2016.

Publicado en revista Observatorio Económico Nº 108, 2016.

Las distribuidoras eléctricas deben firmar por ley contratos de suministro de energía con los generadores de energía. Estos contratos se asignan al mejor postor mediantes licitaciones públicas denominadas “licitaciones de suministro eléctrico”. Los precios obtenidos en estas licitaciones son un componente importante del precio final que pagan las familias chilenas. En la última licitación, el precio promedio pagado fue de 47,6 US$/MW que es el menor desde que comenzaron las licitaciones en 2006 y es también, 40% menor que el precio pagado en la licitación anterior. Sin duda, hay buenas noticias, pero es importante entender las razones de esta baja en los precios. ¿Existía un problema de diseño en las licitaciones anteriores que afectaba su funcionamiento? ¿Hay factores exógenos que explican los menores precios? ¿Existen riesgos subyacentes detrás de los menores precios que pueden afectar el precio futuro a pagar por las familias? Estamos frente a un tema muy relevante de política pública y que explicaremos en el presente artículo.

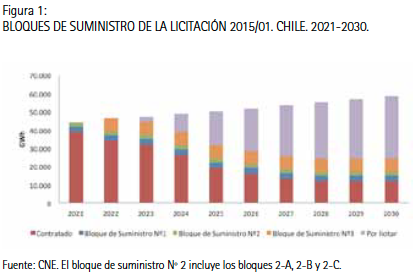

Para entender cómo funciona una licitación es útil describir con detalle la Licitación de Suministro 2015/01. En mayo de 2015, el Gobierno publica las bases de la licitación en las que se establece que se va a licitar el suministro del 24% (12.430 GWh/año) de la demanda total de energía para SIC y SING desde 2021 hasta 2041. La licitación se divide en 5 bloques (1, 2-A, 2-B, 2-C, y 3) con distintas características en la cantidad, duración, y la franja horaria del suministro. En la figura 1 se muestran las características de los distintos bloques, la demanda proyectada y la demanda ya contratada en licitaciones anteriores.

Para entender cómo funciona una licitación es útil describir con detalle la Licitación de Suministro 2015/01. En mayo de 2015, el Gobierno publica las bases de la licitación en las que se establece que se va a licitar el suministro del 24% (12.430 GWh/año) de la demanda total de energía para SIC y SING desde 2021 hasta 2041. La licitación se divide en 5 bloques (1, 2-A, 2-B, 2-C, y 3) con distintas características en la cantidad, duración, y la franja horaria del suministro. En la figura 1 se muestran las características de los distintos bloques, la demanda proyectada y la demanda ya contratada en licitaciones anteriores.

El 27 de julio de 2016 se presentaron las ofertas de las empresas interesadas en participar en la licitación. La propuesta consiste en una oferta administrativa y una económica. La oferta administrativa incluye garantías que la empresa está en condiciones para cumplir con el contrato en caso de ganar la licitación y la oferta económica incluye la energía ofrecida y el precio de la oferta. La licitación 2015/01 marcó un record en el número de oferentes para este tipo de licitaciones: se presentaron 84 empresas nacionales y extranjeras. Entre las oferentes encontramos empresas establecidas en la industria como AES Gener, Colbún, ENDESA y Engie (ex E-CL), y empresas “nuevas” que respaldaron su oferta con proyectos eólicos y solares.

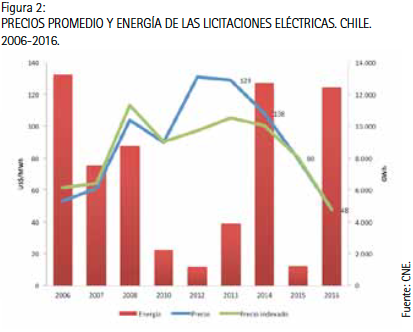

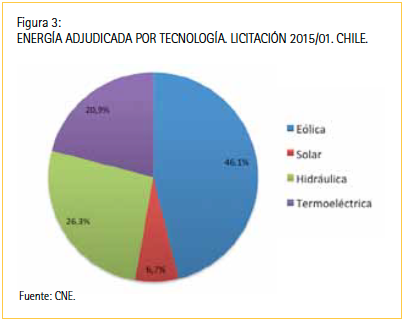

El 17 de agosto se realizó la adjudicación de la licitación. El precio promedio de la adjudicación fue de 47,6 US$/MWh, que es el menor obtenido desde que se realizan las licitaciones eléctricas en Chile. Si se compara con la licitación anterior, considerada como exitosa en su momento, la disminución del precio es de 40% (ver figura 2). Además, la licitación permite que nuevas empresas se incorporen al mercado eléctrico como Mainstream Renewable Power de Irlanda, WPD de Alemania, y Grupo Ibereólica y Acciona Energy de España. Otro resultado importante, es el alto porcentaje de iniciativas basadas en tecnología eólica y solar. La figura 3 muestra que 46% del suministro contratado proviene de proyectos eólicos y 7% proviene de proyectos solares.

El 17 de agosto se realizó la adjudicación de la licitación. El precio promedio de la adjudicación fue de 47,6 US$/MWh, que es el menor obtenido desde que se realizan las licitaciones eléctricas en Chile. Si se compara con la licitación anterior, considerada como exitosa en su momento, la disminución del precio es de 40% (ver figura 2). Además, la licitación permite que nuevas empresas se incorporen al mercado eléctrico como Mainstream Renewable Power de Irlanda, WPD de Alemania, y Grupo Ibereólica y Acciona Energy de España. Otro resultado importante, es el alto porcentaje de iniciativas basadas en tecnología eólica y solar. La figura 3 muestra que 46% del suministro contratado proviene de proyectos eólicos y 7% proviene de proyectos solares.

¿Cómo se puede explicar tal caída de precios observada en las licitaciones?

En primer lugar, los recientes cambios en el diseño de las licitaciones han disminuido los costos de participación en el proceso. Esto ha despertado el interés de nuevos oferentes que, a su vez, ha incentivado a las empresas a presentar ofertas más agresivas. Los principales cambios en el diseño han sido aumentar el periodo de tiempo entre la licitación y el suministro de la energía contratada, aumentar la duración de los contratos, realizar la licitación conjunta del suministro de varias distribuidoras, incluir cláusulas para mitigar los costos de incumplimiento del contrato debido a razones fuera del control de la empresa, licitar bloques por franja horaria, e incluir un precio de reserva desconocido al momento de realizar las ofertas.

En segundo lugar, hay distintos factores exógenos de mediano y largo plazo que ayudan a explicar los menores precios. Un factor importante es la caída de los precios de los combustibles fósiles que afecta directamente los costos de producción de la centrales termoeléctricas. Probablemente más importante, es la diminución en los costos de inversión para centrales eólicas y solares. La unidad de medida usual para los costos de inversión son los costos nivelados que representa el precio de la energía para que una central pueda recuperar los costos de inversión y obtener un retorno promedio. Según datos de la consultora especializada Lazard, el costo nivelado para centrales eólicas ha disminuido 61% entre 2009 y 2015: desde un rango de 101-169 US$/MWh en 2009 a un rango de 32-77 US$/ MWh en 2015. Para centrales solares se observa una diminución inclusive mayor de 82%: desde un rango de 323-394 US$/MWh en 2009 a un rango de 58-70 US$/MWh en 2015.

En segundo lugar, hay distintos factores exógenos de mediano y largo plazo que ayudan a explicar los menores precios. Un factor importante es la caída de los precios de los combustibles fósiles que afecta directamente los costos de producción de la centrales termoeléctricas. Probablemente más importante, es la diminución en los costos de inversión para centrales eólicas y solares. La unidad de medida usual para los costos de inversión son los costos nivelados que representa el precio de la energía para que una central pueda recuperar los costos de inversión y obtener un retorno promedio. Según datos de la consultora especializada Lazard, el costo nivelado para centrales eólicas ha disminuido 61% entre 2009 y 2015: desde un rango de 101-169 US$/MWh en 2009 a un rango de 32-77 US$/ MWh en 2015. Para centrales solares se observa una diminución inclusive mayor de 82%: desde un rango de 323-394 US$/MWh en 2009 a un rango de 58-70 US$/MWh en 2015.

Esta baja en los precios y una matriz energética con más renovables son excelentes noticias. Pero se debe tener también una dosis de cautela para no llevarnos sorpresas en el futuro.

Las centrales eólicas y solares sufren del problema de intermitencia. A diferencia de las centrales termoeléctricas que se pueden despachar según las necesidades de la demanda, la generación eólica y solar depende de la presencia del viento y el sol. Existen avances tecnológicos para el almacenamiento de la energía, pero todavía a costos demasiado altos para que sean una alternativa viable. La intermitencia puede llevar a mayor inversión en servicios complementarios en el sistema (como un mayor margen de reserva) que terminan pagando los consumidores. En este caso las empresas eólicas y solares estarían generando un costo adicional que termina pagando el sistema, pero que dichas empresas no internalizan al realizar sus ofertas en las subastas.

Las centrales eólicas y solares se localizan principalmente en el norte y sur del país, en zonas alejadas de los centros de consumo. Para posibilitar el transporte desde el punto de generación al punto de consumo son necesarias importantes inversiones en las redes de transmisión. Estos costos adicionales tampoco son internalizados por las empresas involucradas.

Por último, es posible que algunas de las ofertas eólicas y solares ganadoras estén apostando a que los costos de inversión continúen la tendencia decreciente observada en los últimos años. Dado que los costos de no cumplir el contrato son solamente un 2% o 3% del monto a invertir, a la empresa le puede convenir en el futuro no cumplir con el contrato y pagar dicho costo. Si se presenta esta situación, la ley 20805 de 2015 establece distintos mecanismos para prevenir la falta de contratos como licitaciones de corto plazo y transferencias de excedentes entre distribuidoras. Si de todas formas se llega a una situación de suministro sin contrato, la misma ley establece que la demanda se asigne a los diferentes generadores en proporción a sus inyecciones físicas realizadas. Si el suministro sin contrato es menor al 5% de la demanda, el precio pagado será el mayor entre el costo variable y el costo de nudo de corto plazo. Si el suministro sin contrato es mayor al 5% de la demanda, se pagará el costo marginal en el mercado spot. Los mayores precios pagados por el suministro serán traspasados por las distribuidoras a las familias.

Los menores precios en las licitaciones eléctricas son excelentes noticias. Pero hay que estar atentos para que también sean menores precios para las cuentas de las familias.